에스텍파마 041910

2021년 내 포트폴리오에 첫 종목으로 담은 기업이다. 에스텍파마는 제너릭 의약품의 원료를 개발해 제약사에 제공하는 사업을 영위하고 있다. 굉장히 탄탄한 기업이고, 주가도 크게 비싸지 않아서 큰 고민 없이 매수를 결정했다.

에스텍파마

Triflusal CAS NO. 322-79-2 THERAPEUTIC CATEGORY Anti-thrombotic

www.estechpharma.com

매입 평균가: \ 12,579

에스텍파마 주가는 지난 3년간 지지부진했는데 개인적으로 이처럼 변동성이 없는 종목을 좋아한다. 나는 단기간 내 수익을 쫓는 단기 투자자가 아니기 때문에 에스텍파마처럼 꾸준히 좋은 실적을 내는 기업을 장기적으로 가져가고자 한다.

에스텍파마 사업 내용

에스텍파마는 '제네릭(복제약)' 제품을 주력으로 만들고 제네릭 의약품의 원료를 초기에 개발해 제약사에게 제공한다. 제네릭은 오리지널 약품에 비해 품질과 약효는 동일하나 가격이 저렴하다. 주요 생산품은 천식치료제, 위궤양치료제, MRI조영제, 당뇨병치료제 등으로 약 50여종의 원료의약품을 생산한다. 제품별 매출 비중은 다음과 같다.

에스텍파마 매출의 50% 이상이 수출에서 발생한다. 그중 대부분이 일본에 공급하고 있다. 미국, 일본, 유럽 등 기존 메이저 시장을 포함해서 중국, 남미, 중동 등 지역 모두 복제약에 대한 수요가 증가하고 있기 때문에 해당 IR 자료에서는 신흥국에 수출량이 증가할 것으로 예상하고 있다.

당사는 주식회사 인트론바이오와 협력하여 건강기능식품은 물론, 최근 식품 산업 글로벌 트렌드로 부각되고 있는 대체육(Meat alternative)분야의 핵심 원료를 공급하는 것을 주요 수익모델로 하고 있다. 그 외로 다양한 바이오 스타트업에 지분 투자를 집행함으로써 안정적인 원료의약품 매출로 인한 수익성을 확보하고, 바이오 벤처기업 투자로 성장 동력을 확보하고자 한다.

에스텍파마 수익성

18년을 기준으로 수익성을 꾸준히 성장하고 있는 추세이다. 올해 실적은 3분기 만에 전년도 영업이익을 초과할 정도로 고무적인 상황이다. 영업이익률도 올해 처음으로 두 자릿수를 기록하여 뛰어난 퍼포먼스를 기록하고 있다.

영업활동현금흐름은 지속해서 플러스를 기록하고 있는 상황이다. 잉여현금흐름은 올해 마이너스를 기록하고 있는데 4분기 실적을 한번 지켜볼 필요가 있어 보인다.

에스텍파마 건전성

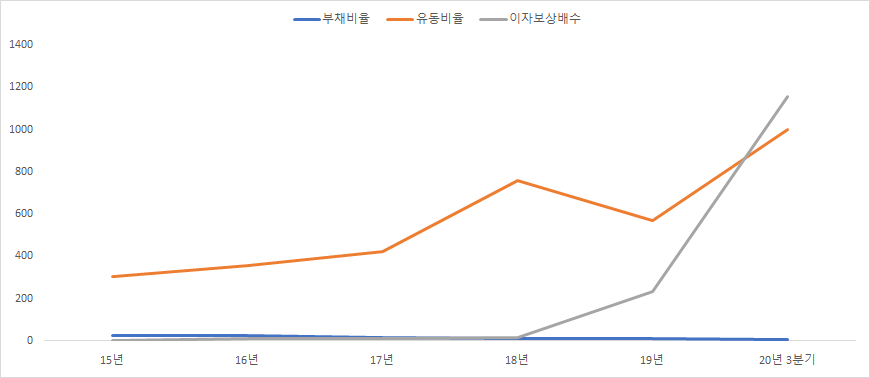

유동비율과 이자보상배수는 우상향, 부채비율은 우하향 추세로 부채 관리 측면에서 탄탄한 기업이라고 볼 수 있다. 전혀 딱히 지적할만한 포인트가 없다.

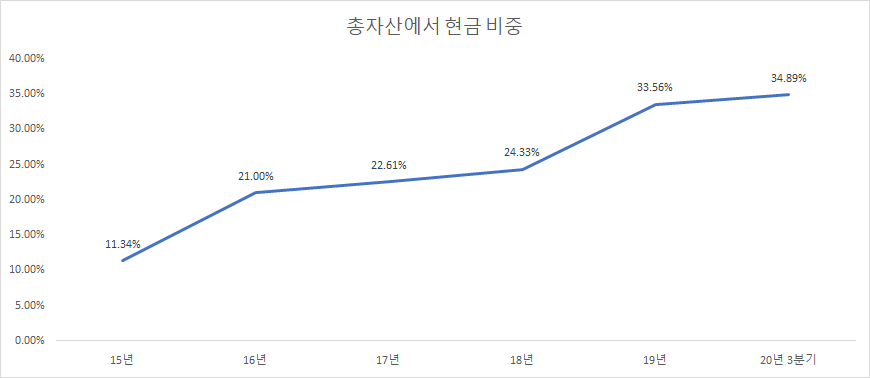

나는 총자산에서 현금성자산이 10% 미만이면 투자 대상에서 제외하는데 에스텍파마의 경우는 매년 꾸준히 성장하여 20년 3분기에는 무려 해당 수치가 35%를 찍었다. 현금 부자 기업으로 봐도 무방하다.

에스텍파마 배당

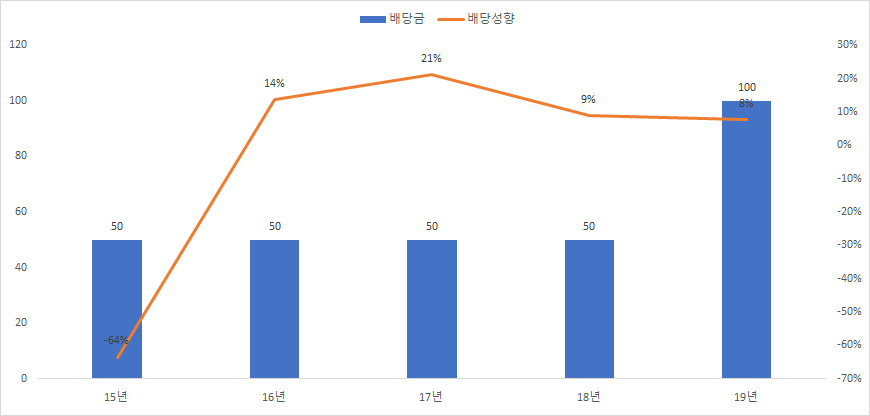

아직 성장 중인 기업이라서 배당금은 크지 않다. 다만 올해 실적이 좋기 때문에 최소 150원의 주당 배당금은 지급하지 않을까 조심스럽게 기대해본다. 배당성향도 10% 수준으로 향후 배당성장도 기대해 볼 수 있다고 본다

에스텍파마 총평

주가 차트만 배제하고 보면은 에스텍파마는 정말로 매력적인 기업이라고 생각한다. 미친 듯이 성장하는 제약 산업에서 가장 중요한 요소라고 볼 수 있는 원재료를 제공하고 있는 기업이라는 점은 강력한 투자 포인트라고 본다. 재무건전성, 수익성 모두 매년 개선되고 있는 상황이라서 이제는 주가가 오르기만 하면 된다고 본다. 추가적으로 글로벌 트렌드인 대체육에 숟가락 하나 얹어 놔서 향후 이 쪽 분야에서의 성장도 기대해 볼 수 있지 않을까라고 조심스럽게 예측해본다. 이제는 맘 편히 기다리고 있으면 언제 가는 많은 투자자에게 관심을 받는 날이 올 것으로 믿어 의심치 않는다.

'주린이의 주식 투자 > 주린이 국내 주식' 카테고리의 다른 글

| [더블유게임즈 192080] -주린이 동앤트의 국내 기업 투자 분석 (0) | 2021.01.16 |

|---|---|

| [월덱스 101160] - 주린이 동앤트의 국내 주식 투자 분석 (0) | 2021.01.09 |

| [코웰패션 033290] - MCN 사업 진출 (0) | 2020.12.29 |

| [삼양식품 003230] - 주린이 동앤트의 국내 주식 투자 분석 (0) | 2020.12.21 |

| [현대통신 039010] - 주린이 동앤트 포트폴리오 중간점검 #2 (0) | 2020.12.18 |

댓글