가장 좋아하는 음식을 하나 꼽으라고 하면 나는 주저 없이 바로 라면을 선택할 것 같다. 일주일에 무슨 일이 있어도 최소 2번 이상은 라면을 먹어줘야 스트레스가 조금 풀리는데 어제 라면을 먹으면서 문득 이런 생각이 떠올랐다. 내가 이렇게 라면을 좋아해서 많이 사 먹는데 왜 라면 회사 주식을 사지 않을까라는 의문이 생겼다. 그래서 이번 포스팅에서는 불닭볶음면으로 세계에 진출하고 있는 삼양식품에 대해서 알아보고, 내 포트폴리오에 담을만한 기업인지 한번 알아보도록 하겠다.

아래 주가 차트를 보면 코로나에도 아랑곳하지 않고 주가가 상승한 점을 확인할 수 있다. 최근 주가는 조금 주춤하지만 전반적으로는 우상향 하는 추세로 볼 수 있다. 현재 PER도 10배에 불과해서 그렇게 고평가 받는 상황도 아니다.

라면 시장 동향

닐슨코리아에 따르면 2020년 국내 라면 시장은 전년 동기 대비 7.2% 증가한 약 1조 1300억 원으로 역대 최고 규모를 보였다고 한다. 지난해 라면 매출 Top 10에서는 농심이 5개, 삼양과 팔도가 2개, 오뚜기가 1개를 각각 차지했다. 제품명을 상세히 보면 농심은 신라면, 짜파게티, 너구리, 안성탕면, 육개장이 총 약 8000억을 매출을 기록했고, 삼양은 불닭볶음면과 삼양라면으로 약 1700억 원의 매출을 기록한 상황이다.

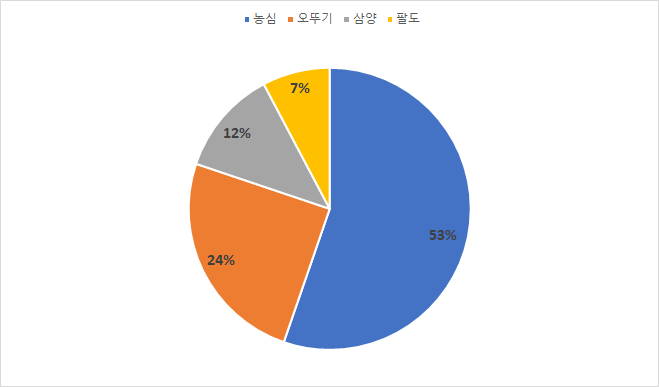

2019년 4분기 라면 시장점유율은 다음과 같다. 농심이 절반 이상으로 역시나 압도적인 상황이고, 삼양이 12%로 농심, 오뚜기에 이어 3위를 차지하고 있는 중이다.

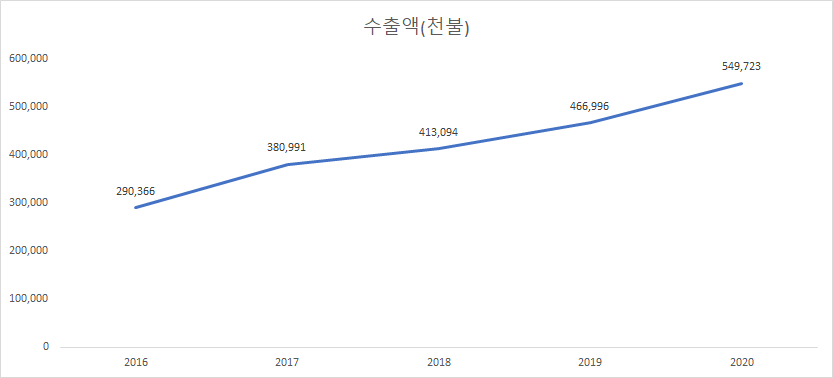

최근 라면 시장에 가장 큰 화두는 바로 수출이라고 볼 수 있다. K-라면? 이라면서 라면 수출이 늘어나고 ㅇ있는 상황이다. 아래 차트만 봐도 알 수 있듯이 수출액은 우상향으로 상승하는 추세이다. 올해 수출액은 549백만 불로 전년 대비 17% 상승한 상황으로 긍정적인 상황으로 볼 수 있다.

삼양식품 사업 내용

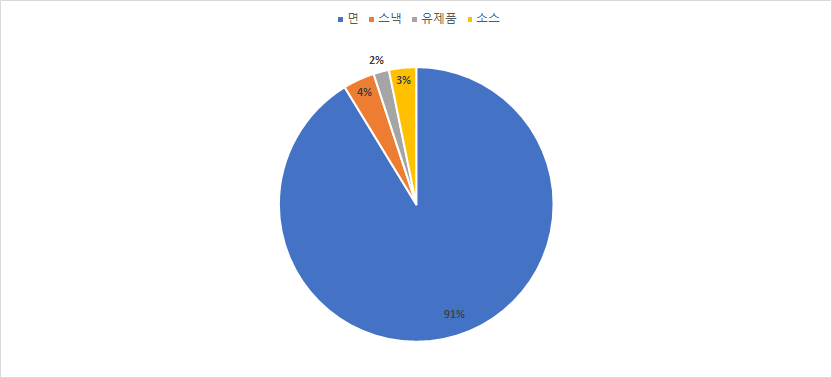

삼양식품의 매출은 제조업을 기준으로 불닭볶음면으로 대표되는 면, 짱구 스낵, 삼양우유 유가공, 불닭볶음 소스로 대표되는 소스 및 조미소재 사업, 골판지 사업 및 용역사업으로 구분될 수 있다. 전체 매출에서 약 90%가 라면에서 나오고 있을 만큼 라면사업이 가장 큰 비중을 차지하고 있는 중이다.

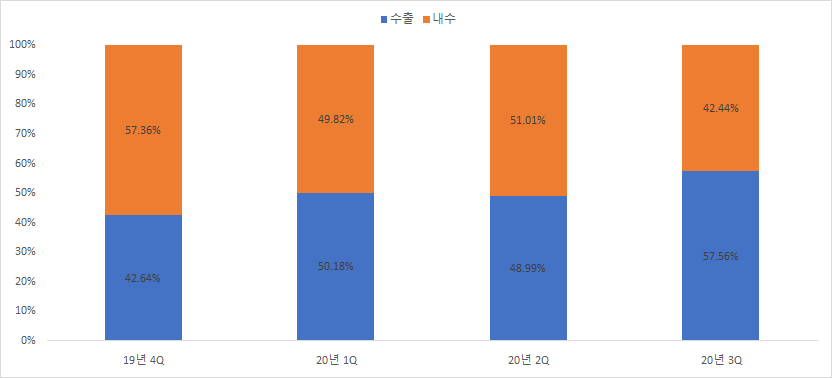

K라면의 대표 기업인 만큼 수출이 차지하는 비중이 20년부터 내수를 초과하기 시작했고, 3분에는 무려 전체 매출에서 57%가 수출에서 발생되었다. 라면 사업에서는 20년 3분기 수출 비중이 60%로 넘으면서 수출기업으로서의 확실히 자리를 잡은 것으로 보인다.

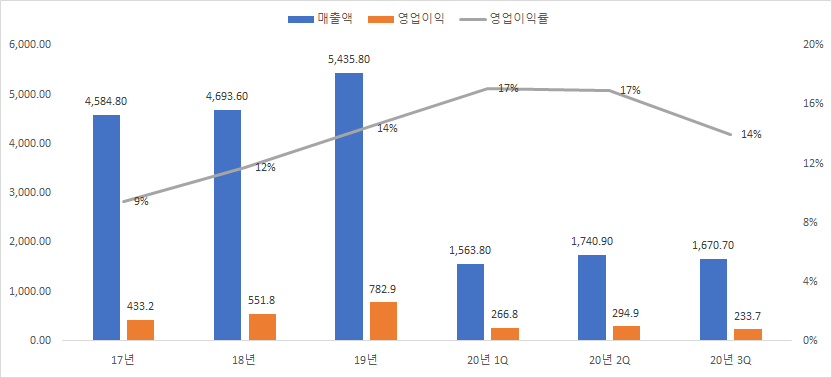

삼양식품 수익성

올해 영업이익률을 15~20%를 기록하면서 코로나의 영향에도 괄목할 만한 실적을 거뒀음을 확인할 수 있다. 올해 3분기 누적 영업이익이 795억 원으로 벌써 19년 총수익을 초과한 상황이다. 4분기에도 큰 문제가 없다면 20년 매출과 영업이익은 19년 대비 25~30% 가까이 증가할 것으로 보인다.

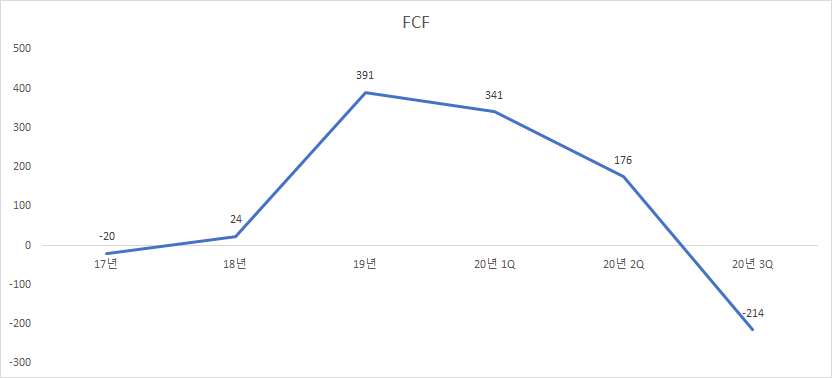

20년 3분기 밀양 신공장 착공이 시작함에 따라 현금흐름이 조금 악화되기는 했지만 전반적으로 현금흐름은 긍정적인 상황이다.

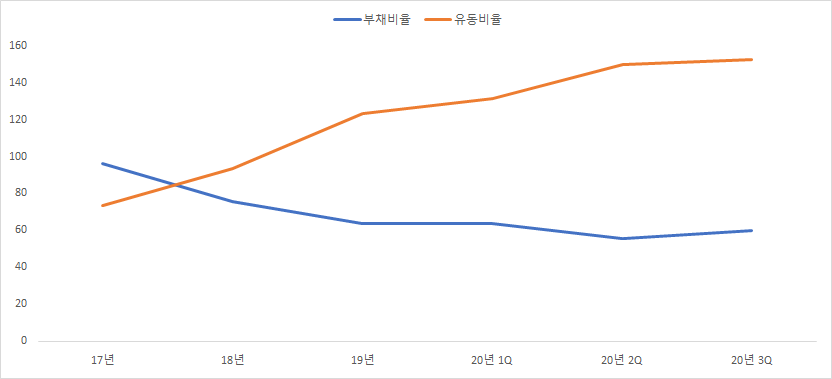

삼양식품 건전성

유동비율은 증가하고 부채비율은 감소하는 부채 관리 측면에서는 긍정적인 상황이다.

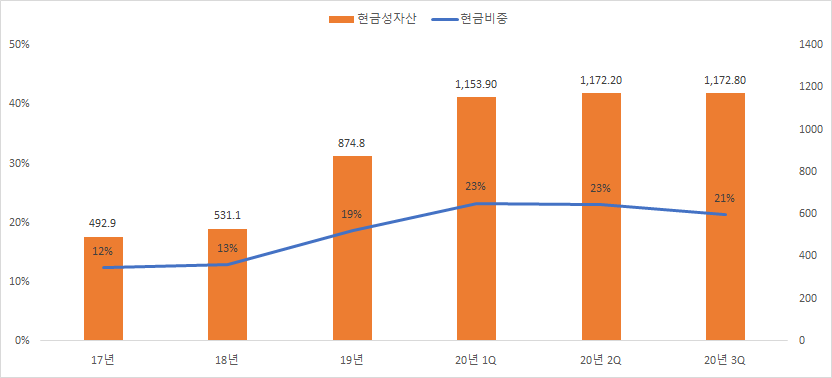

전반적으로 현금성 자산 총량도 계속 증가하는 추세이고, 총자산에서 현금이 차지하는 비중도 올해 들어 20% 이상을 초과하는 등 건전성 측면에서는 딱히 언급할 건덕지는 없어 보인다.

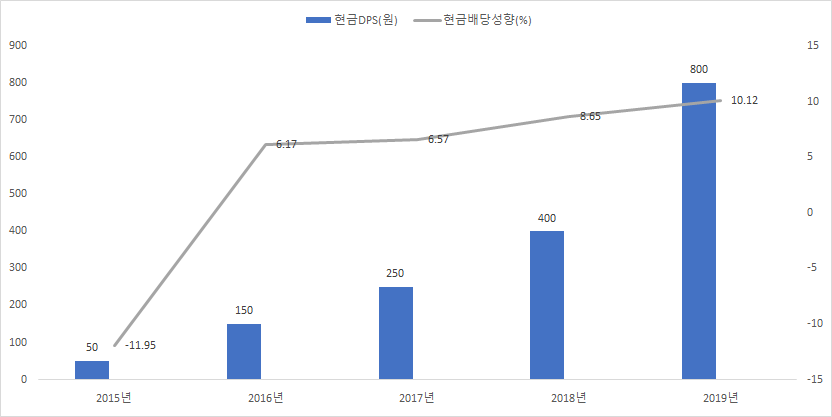

삼양식품 배당

내가 가장 선호하는 배당 그래프를 보여주고 있다. 배당률은 0.8%로 낮기는 하지만 배당금을 꾸준히 늘려왔고, 배당 성향은 10%에 불과해서 차후 배당성장을 기대할 수 있는 여력이 있는 기업이다.

삼양식품 총평

국내 시장에서 삼양식품 같이 높은 성장세를 보이는 식품 기업은 찾기 힘들 정도로 현재 삼양식품의 실적 증가세는 관심 있게 지켜볼 필요가 있어 보인다. 제조 기업치고 높은 영업이익을 기록할 만큼 수익성도 좋고, 부채 측면에서 관리가 잘되고 있어 기업 상황은 전반적으로 긍정적으로 볼 수 있을 것 같다. 배당은 아직 0.8%에 불과해서 아직 배당 수익은 큰 기대를 걸 수 없어 보이지만 이러한 성장세에 배당성향이 10%에 불과해서 배당성장 투자에 걸맞은 종목으로도 꼽을 수 있을 것 같다. 불닭볶음면 인기가 언제까지 이어질지 모르겠지만 지금까지의 상황만을 보면 충분히 매력적인 투자처로 생각된다.

'주린이의 주식 투자 > 주린이 국내 주식' 카테고리의 다른 글

| [에스텍파마 041910] - 주린이 동앤트의 국내 주식 투자 분석 (0) | 2021.01.08 |

|---|---|

| [코웰패션 033290] - MCN 사업 진출 (0) | 2020.12.29 |

| [현대통신 039010] - 주린이 동앤트 포트폴리오 중간점검 #2 (0) | 2020.12.18 |

| [삼양옵틱스] - 주린이 동앤트의 포트폴리오 중간 점검 #1 (0) | 2020.12.18 |

| 상장/IPO 예정 기업을 알아보자 #6 - 원스토어 Onestore (0) | 2020.12.17 |

댓글