이번 기업 분석 글에서는 화학 업종에서 글로벌 Top을 찍고 있는 국내 기업 유니드라는 종목을 소개하고자 한다. 유니드는 글로벌 1위 가성 칼륨 업체로 굉장히 탄탄한 실적의 매력적인 기업이라 이번 글 종목으로 선정하게 되었다. 무엇보다 이렇게 매력적인 기업에도 불구하고 PER는 겨우 6배에 불과하여 저평가당하는 상황이 너무 안타까워 조금이라도 이 글을 읽고 많은 투자자들이 유니드라는 종목에 관심을 가졌으면 한다. 나는 여전히 유니드가 이 정도 가격이면 너무 싸다고 생각되어 계속해서 추가 매입 중이고, 무엇보다 시가 배당률도 2.5% ~ 3.0% 수준으로 추가 배당 수익도 기대할 수 있는 종목이기에 포트폴리오에 담을만한 종목이라 생각된다.

평균 매입가: 41,033원

최근 5년간 40,000원 ~ 50,000원 대 박스권에서 조금 지지부진하게 주가가 움직이는 점을 확인할 수 있는데 당사 실적이 탄탄한 만큼 코로나 이슈를 제외하고는 다시 주가가 큰 폭으로 떨어질 이유는 없어 보이고, 오히려 한 번쯤 투자자에게 관심받을 날이 오지 않을까 생각이 든다. 진흙 속에 진주가 빛날 날을 기다리듯이...

1. 주 사업 내용

유니드 주용 사업은 칼륨을 제조 및 판매하는 화학사업부, 목재 제품의 제조 및 판매하는 보드사업, 칼륨 제품의 해외 판매하는 해외 사업부라고 구성될 수 있다. 해외사업도 칼륨 제품 사업으로 본다면 유니드의 거의 대부분 매출이 칼륨에서 발생된다라고 볼 수 있을 것이다.

칼륨계 제품은 산업 전반에 걸쳐 다양한 용도로 사용되기에 지속적인 성장이 예상된다. 탄산칼륨은 합성수지, 세라믹 및 식품첨가물 시장 등으로 지속적인 수요를 창출하고 있습니다. 가성칼륨은 세제, 식품첨가물, 합성고무, 알카라인 건전지 등 기존 수요 외에 인구증가에 따른 제약, 비료 및 농약 수요의 증가로 꾸준한 성장을 전망할 수 있을 것으로 보인다라고 한다. 무엇보다 칼륨계 제품은 당사가 국내 유일의 제조사이며 또한 장치 산업의 특성상 초기의 높은 투자 자본으로 인하여 후발 업체의 신규 진입이 용이하지 않기에 높은 해자를 보유하고 있다고 볼 수 있다. 하지만 최근 들어 중국 수입품과 경쟁이 심화되고 있는 점은 조금 주목해볼 필요가 있다고 생각 든다. 하지만 칼륨은 기초 소재로 꾸준히 수요는 증가할 것이라는 점은 긍정적으로 볼 포인트라고 생각된다.

또 다른 MDF 목재 제품 사업은 가구 및 인테리어에 제품이 많이 사용되어 해당 시장과 건설 시장에 따라 큰 변동이 있을 수 있다. 유니드의 강점을 뽑을 수 있다면 바로 친환경적인 요소인데, 아무래도 요즘 트렌드가 친환경적이다 보니 해당 시장에 대한 수요 성장을 기대할 수 있지 않을까 라고 판단된다.

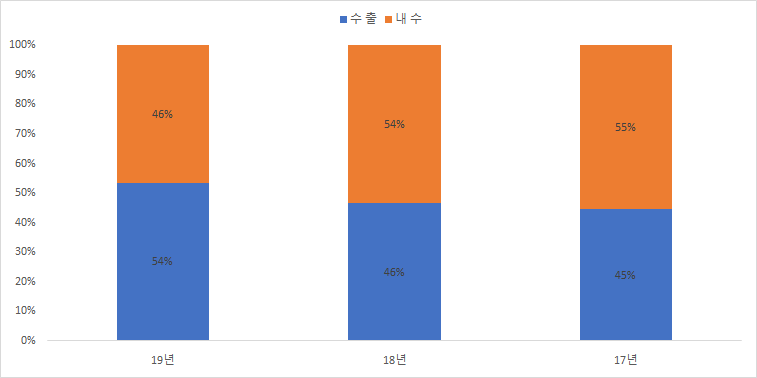

19년 들어 수출이 늘어난 점은 추가로 또 긍정적으로 볼 필요가 있을 것으로 보인다. 기초 소재에 대한 수요는 전 세계 공통적인 상황으로 유니드 수출의 비중은 더욱 증가할 것으로 보인다.

2. 성장성

자본 집약적 제조 산업에도 불구하고 나쁘지 않은 매출, 영업이익 성장률을 보이고 있다. 다만 재고자산이 연마다 계속해서 증가하는 점은 조금 주의해야 된다고 생각이 든다. 재고자산이 많이 쌓이는 만큼 기업 비용이 늘어나고 있기에 이 부분을 어떻게 관리하느냐가 중요한 포인트라고 보인다.

3. 건전성

부채 관련 지표는 모두 우수하다고 볼 수 있다. 부채 비율, 유동 비율, 이자보상배율 모두 꾸준히 잘 관리하고 있어 뭐라고 지적할 만한 포인트는 없다. 다만 잉여현금흐름(FCF)가 기업이 실제로 기록한 당기 순이익 대비 많이 부족한 부분은 조금 마음에 걸리기는 한다. 하지만 이 부분은 지속적으로 포인트로 볼 필요가 있지 않나 생각해 본다.

4. 배당

아무래도 자본이 많이 들어가는 산업이다 보니 배당성향을 굉장히 보수적으로 관리하는 편이지만 그래도 시가 배당률은 현재 기준으로 약 2.5%로 꽤 나쁘지 않은 수준이다. 작년에 배당금은 증가했지만, 배당 성향은 줄어드는 기업이 버는 돈 대비 배당 씀씀이는 줄어든 상황이지만 20년 코로나 생각하면 나쁘지 않은 경영진의 결정이라고 생각한다. 하지만 19년 전에는 꾸준히 배당성향이 늘어난 만큼 내년부터는 배당을 다시 조금이라도 늘리는 모습을 보여줬으면 한다.

5. 결론

- 해자가 있는 유니드 사업

- 유니드 수출 비중 증가

- 기초 소재에 대한 안정적인 성장

- 건전한 기업 재무 상태

- 나쁘지 않은 배당금

- 안전적인 사업 성장

재고자산 증가, 현금흐름이 조금 마음에 걸리기는 하지만 위에 열거한 다른 요소와 함께 고려한다면 큰 문제는 없을 것으로 보이고 주가 상승을 이끌만한 요소는 충분히 많다고 생각 든다. 무엇보다 유니드 사업 규모에 비해 너무 저평가받고 있기 때문에 포트폴리오에 담을 만한 종목이라고 생각이 들고, 지금 당장 주가 상승은 기대할 수 없겠지만, 꾸준히 인내하고 기업이 성장하는 모습을 계속 지켜본다면 주가도 함께 천천히 상승할 것으로 보인다.

'주린이의 주식 투자 > 주린이 국내 주식' 카테고리의 다른 글

| 케이씨아이 KCI - 주린이 동앤트의 국내 기업 분석 및 주가 분석 (0) | 2020.08.07 |

|---|---|

| 주린이 동앤트의 국내 종목 분석 - 영풍정밀 (0) | 2020.08.02 |

| 주린이 동앤트의 국내 종목 분석 - 환인제약 (0) | 2020.07.25 |

| 주린이 동앤트의 종목 분석 - 제일기획 (2) | 2020.07.23 |

| 주린이 동앤트의 종목 분석 - 케이씨텍 (0) | 2020.07.21 |

댓글