정말 오랜만에 국내 기업 분석 글을 작성하는 것 같다. 포트폴리오에 국내 주식이 너무 많아 투자를 조금 자제했더니 새로 분석 글을 작성할 일이 없었다. 다만 최근에 주갤과 주식 관련 블로그에서 이 기업 관련 포스팅을 일고 최근 며칠간 주목해서 보는 저평가 가치주가 있어서 이번 포스팅을 통해 소개드리고자 한다. 바로 코웰패션이라는 기업이다. 아직 내 투자 포트폴리오에는 담지 않았지만 다음 주에 적절한 가격에 매수할 생각이다. 당연한 얘기이겠지만 해당 포스팅은 그냥 이런 종목이 있다 정도의 소개 글이지 절대로 주식을 매수하라는 추천 글이 아니다. 그냥 참고 용으로 보시기 바란다.

현재 주가

PER 8배, ROE 23%의 전형적인 저평가 가치주로 볼 수 있다. 올해 코로나에도 실적이 크게 감소되지 않았기에 주가도 큰 영향을 받지 않았다. 이처럼 외부 시장 이슈에도 큰 영향을 받지 않는 이러한 방어주를 굉장히 선호한다.

코웰패션 사업 내용

코웰패션 주요 사업은 크게 패션 부문과 전자 부문으로 구분할 수 있다. 패션사업이 전체 매출의 90%로 주력 사업인데 주로 아디다스, 푸마, 리복 등의 브랜드로부터 주문을 받아 의류, 잡화 등을 생산하고 있다. 주요 판매 채널은 홈쇼핑, 인터넷 판매 그리고 자사 쇼핑몰 cowellfashion.com/ 을 통해 이루어지고 있다.

코웰패션은 그리고 전자부품 콘덴서와 저항기를 개발 및 판매하고 있는데 해당 부문 수출 비중이 60%로 나름 제품력을 인정받고 있는 중이다. 거기에 최근에는 수소연료전지용 및 Hibrid 자동차용 Film Capacitor, 방산 전술차 모듈용 Film Capacitor를 개발하여 자동차 전장품도 이미 시제품을 출시하였으며 관련하여 군수방위산업의 전장품 시장에도 진입하여 매출이 발생하여 점진적인 진출을 통해 매출 확대를 집중하고 있으며 해당 제품은 국내 유일 유일 생산 업체로 경쟁력을 인정받고 있다.

코웰패션 수익성

수익 측면에서 매년 꾸준히 성장하는 추세를 확인할 수 있다. 영업이익률은 20% 정도로 고수익을 창출하는 기업이며, 올해 3분기 누적 매출이 3000억, 누적 영업이익이 560억으로 전년 대비 성장은 어렵겠지만 전년 수준으로 유지될 것으로 보인다. 코로나에도 수익성을 유지한 점은 개인적으로 굉장히 긍정적으로 생각한다.

매년 준수한 현금 창출 능력을 보여줬지만 올해는 마이너스 현금 흐름을 기록하고 있어 조금 우려가 된다. 이 부분은 조금 더 유의해서 볼 필요가 있어 보인다.

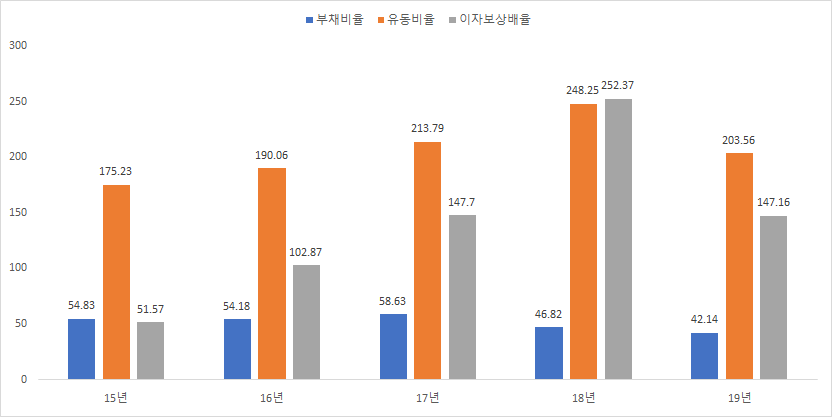

코웰패션 건전성

부채비율, 유동비율, 이자보상배율 내가 주요하게 보는 건전성 지표에서 모두 좋은 수치를 보여줬다. 다만 걱정되는 점이 하나가 있는데 바로 재고자산이다.

패션사업을 하고 있는 기업이기에 재고자산 관리가 중요한 포인트라고 보는데, 지금 코웰패션의 재고자산은 매년 큰 폭으로 증가하고 있다. 올해 재고자산이 1000억 원을 돌파하여 조금 우려가 된다. 만약 코웰패션 투자에 관심이 있는 분이라면 재고자산 흐름은 조금 더 유의해서 보셔야 할 것 같다.

그래도 긍정적인 점은 바로 코웰패션의 현금 자산 관리가 꽤 괜찮다는 것이다. 나는 보통 현금 자산이 총자산에서 10% 미만이면 투자 대상에서 제외하는데 코웰패션은 10% 이상으로 꽤 나쁘지 않은 현금 자산을 보유하고 있는 상황이다.

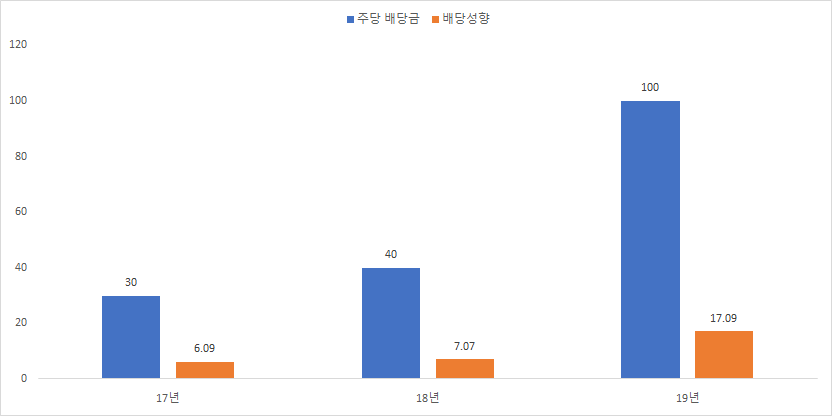

코웰패션 배당

국내에서 흔치 않은 중간 배당을 하는 기업이다. 시가 배당률은 1.8%로 국내 주식에서는 나쁘지 않은 수준이다. 무엇보다 매년 배당성향이 증가했다는 점은 주목해서 볼 필요가 있다. 아직 배당성향이 17%에 불과하여 충분히 향후 배당성장을 기대해 볼 수 있어 보인다.

코웰패션 총평

재고자산이 조금 우려되지만 그 부분을 제외하고는 딱히 투자를 안할 이유가 없어 보인다. 실적이 꾸준히 성장하고 있고, 기업 건전성도 뛰어나고 무엇보다 향후 배당성장을 기대할 수 있기 때문에 장기적으로 가져갈 만한 가치투자 종목으로서 적합하다고 본다. 향후 현금흐름과 재고자산만 잘 관리된다면 충분히 높은 수익을 줄 수 있는 종목으로 생각해서 다음 주 월요일 장이 시작되면 바로 포트폴리오에 담을 생각이다.

'주린이의 주식 투자 > 주린이 국내 주식' 카테고리의 다른 글

| 상장/IPO 예정 기업에 대해 알아보자#4 - 와이더플래닛 (0) | 2020.12.13 |

|---|---|

| 주린이 동앤트의 국내 주식 포트폴리오 (1) | 2020.12.09 |

| [코엔텍 029960] - 주린이 동앤트의 국내 기업 분석 및 주식 투자 분석 (0) | 2020.11.15 |

| [에코마케팅 230360] - 주린이 동앤트의 국내 주가 및 기업 분석 (0) | 2020.10.26 |

| [KODEX 은행] - 주린이 동앤트가 알아보는 은행 ETF (1) | 2020.10.25 |

댓글