그렇다. 다음 종목도 바이오 종목이다. 요즘 다른 섹터 종목보다 특히 바이오 종목만 눈에 띄고 있는 게 사실이다.

이번 글에서 소개하고자 하는 기업은 혈당측정기 및 혈당측정스트립, 혈액분석기와 같은 화학 및 바이오센서를 개발, 제조 및 판매하는 아이센스 종목이다.

평균 매입가: 25,425원

아래 빨간색 지점에서 매수를 했다. 전반적으로 3년동안 주가가 지지부진했다. 뭔가 나는 아싸 기질이 있어 이런 관심을 받지 못하는 종목을 좋아한다. 매수한 시점에서 조금 올라왔다. 지금 굉장히 저평가받고 있다고 생각하기에 내일 당장 매수해도 나쁘지 않을 것으로 판단된다.

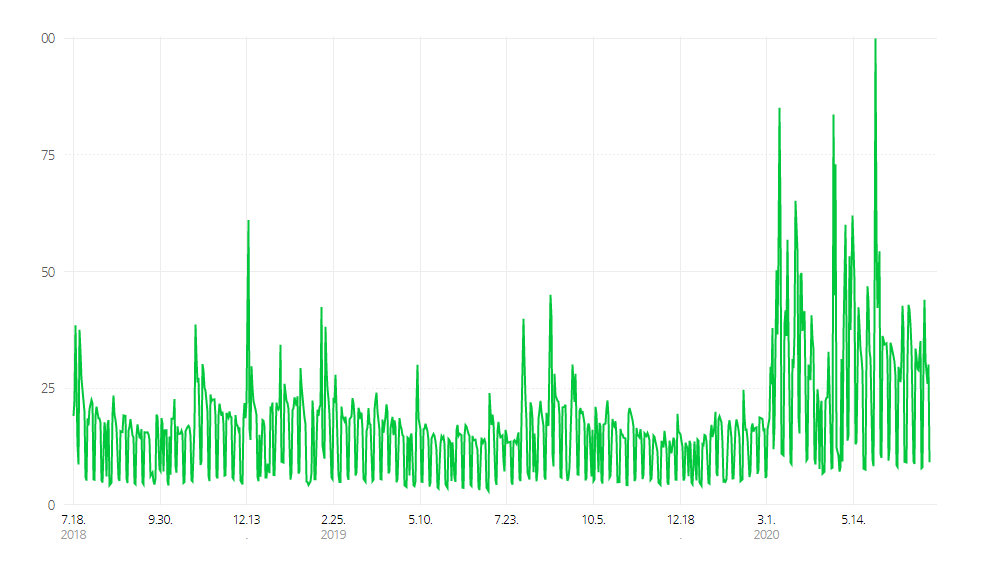

네이버 데이터랩 검색트렌드:

최근 2년 치 아이센스의 네이버 검색 트렌드를 가져와 봤는데, 확실히 20년 들어 아이센스에 대한 검색량이 많은 점을 확인할 수 있다. 투자자들한테 관심을 받기 시작했다고 봐도 판단된다.

1. 주요 사업 내용

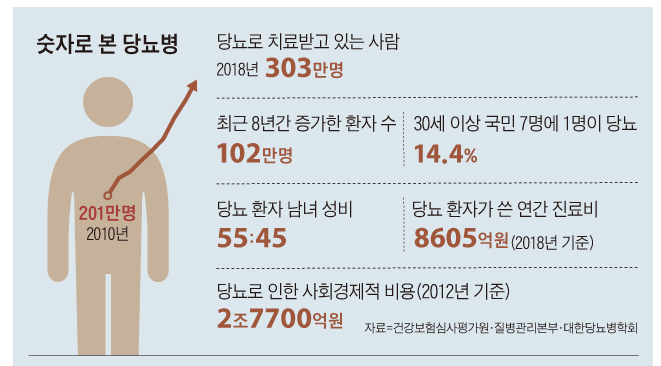

코로나 이슈로 인해 "언택트"라는 키워드가 화두로 올라오고 있는데, 의료 섹터에서 비대면 언택트의 대표 종목은 바로 아이센스 이 종목이라고 생각한다. 병원이나 보건소 방문 없이 소량의 혈액으로 5초 안에 혈당을 측정할 수 있는 '케어센스' 혈당 측정기를 주력 제품을 개발, 판매하고 있기 때문이다. 국내 당뇨병 환자 수는 2010년 201만 명에서 2018년 303만 명으로 50%나 증가했으며, 특히 2030대 젊은 환자 증가율이 30%대로 당뇨병은 이제 흔한 질병으로 변하는 추세이다. 자신이 당뇨병인지 모르는 숨은 당뇨병까지 포함한다면 500만 명이 넘을 것으로 추정된다고 관련 기관에서 판단하는 추세이다. 그렇다면 당연히 당뇨에 쓰는 비용이 증가할 것이며, 아이센스 이 추세에 따르는 성장주라고 볼 수 있다.

*세계적인 추세도 2030년에는 당뇨병 환자가 6억 명에 이를 것으로 판단되고, 아이센스는 국내 시장뿐만 아니라 해외 80여 개국에도 수출하고 있기 때문에 아이센스는 주목받을 수밖에 없다고 생각이 든다.

아이센스의 경쟁력:

- 세계 시장에서는 혈당측정기는 스위스 Rosche, 미국 LIfescan, 일본 Ascensia, 미국 Abbott가 65% 점유율을 보이고 있다고 하며, 당사가 주장하기에는 위 4대 메이저 브랜드와 동등한 품질에 저렴한 가경으로 경쟁력을 보유하고 있다고 한다.

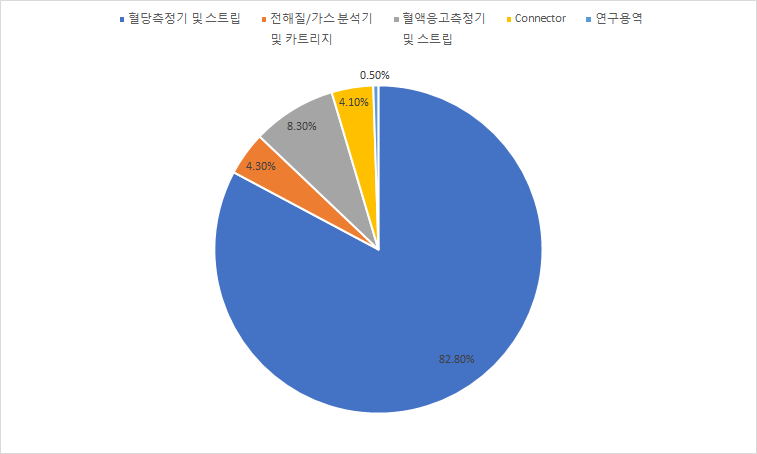

- 혈당스트립(혈액을 묻힐 수 있는 화학 용기): 아래 사업 보고서의 내용을 확인하기 바란다.

"서로 다른 독점 혈당스트립을 공급하는 경우 같은 제조사라 하더라도 서로 호환이 되지 않으므로 둘 이상의 판매대행업체를 선정할 수 있으며, 경우에 따라서는 OEM 혹은 ODM의 형태로 제조사 자체가 다른 이름으로 표기되어 같은 시장에 둘 이상의 당사 제품을 판매할 수 있게 함으로써 그 시장에서 당사의 시장점유율을 높일 수 있습니다."

2. 매출 구성

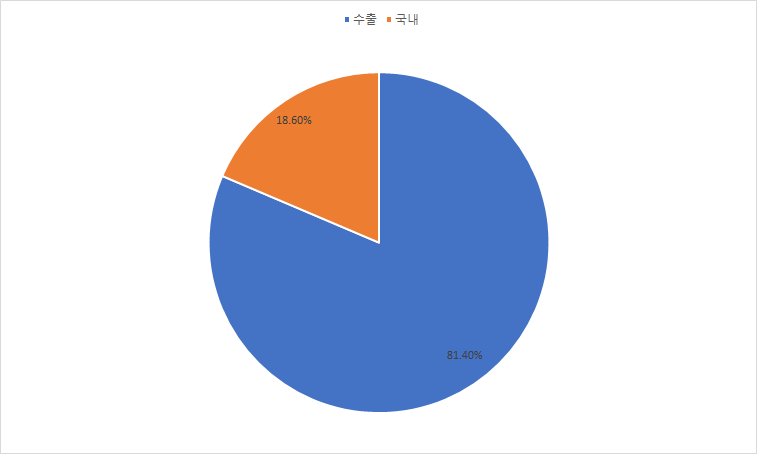

한쪽에 몰린 매출 포트폴리오는 별로 좋아하지 않지만, 워낙 당뇨 시장이 커질 것으로 예상이 되고, 이 자가측정기 당뇨 시장에 큰 축을 담당할 것으로 판단되어 여기 하나만 집중해도 나쁘지 않을 것으로 본다. 무엇보다 매출의 82%가 해외에서 발생하고 있는 점이 고무적이다. 미국 혈액응고 업체를 인수하고, 중국 공장 판매를 곧 시작할 것으로 보이는 등 해외에 적극적으로 진입하려는 의지가 보여 코로나 이슈가 있긴 하지만 미래에 해외에서 성장이 더 기대되는 부분이기도 하다. (*미국 매출의 경우 24%가 증가한 성과를 거둠)

3. 재무 투자 지표

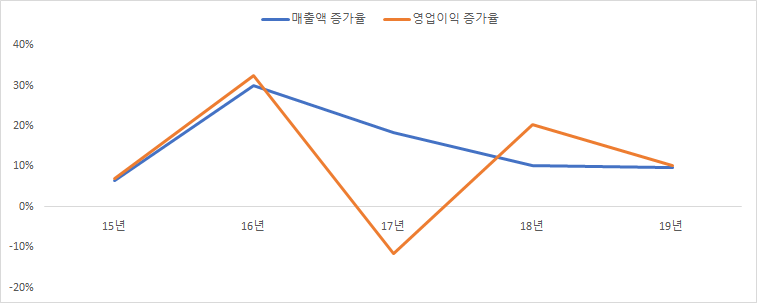

a) 성장

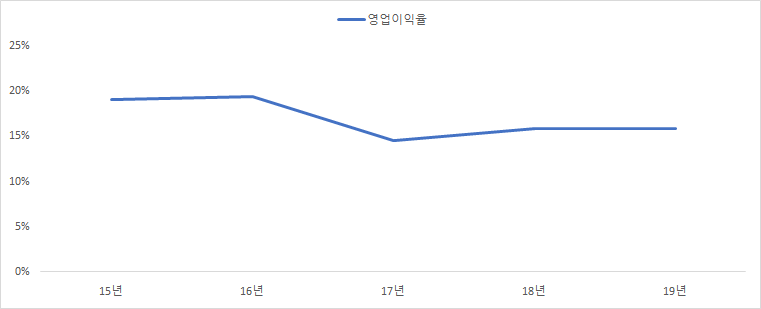

영업이익률은 15%~20%대로 우수한 수준이고, 17년을 제외하고는 영업이익도 꾸준히 증가하는 추세이다. 매출도 매년 10%대씩 증가한다고 보면 성장성은 우수한 편으로 판단해 볼 수 있어 보인다.

b) 배당

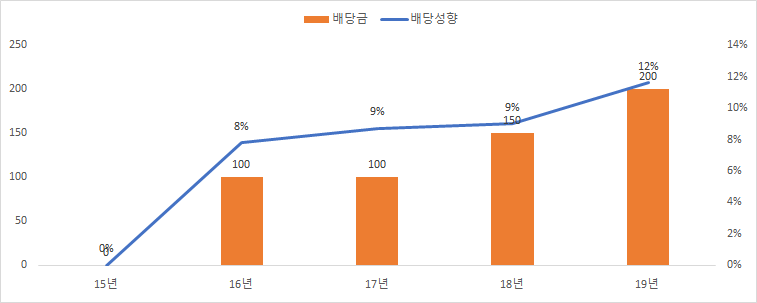

2016년에 들어 처음으로 배당을 지급하기 시작했다. 아직 뭐 배당금으로 수익 낼 만한 정도는 아니지만 배당성향이 계속 꾸준히 증가하고 있어서 지금 당장은 아니더라도 향후에 배당 성장을 기대할 수 있을 것으로 판단되다.

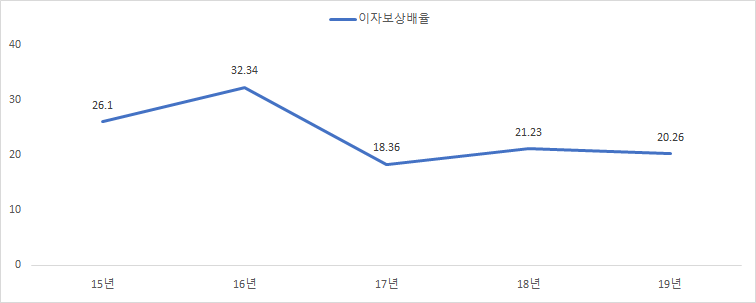

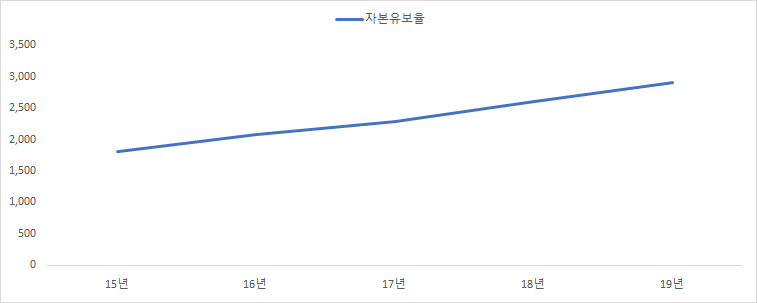

c) 건전성

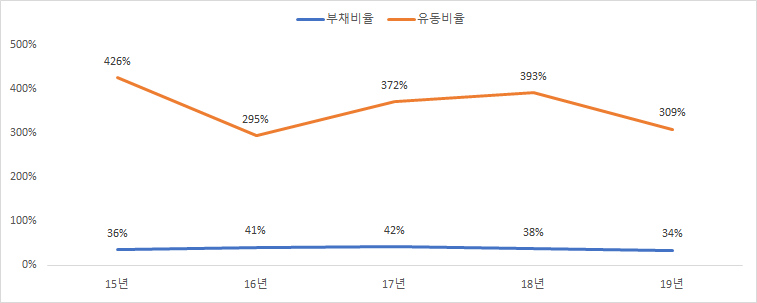

바이오 제조 기업 치고는 건전성은 정말로 뛰어나다. 부채비율은 40% 미만으로 5년간 유지되고 있으며 유동비율은 300% 대로 굉장히 안전하다. 이자보상배수, 자본유보율 모두 굉장히 높아 안정적으로 경영하는 부분이 긍정적인 포인트라고 생각된다.

4. 결론

- 안정적인 매출, 영업이익 성장

- 해외 매출 성장에 따른 지속 성장 동력

- 기업 건전성

- 당뇨 시장 전체의 성장성 기대

- 언택트 시대의 주목받을 아이센스 제품

어떻게 이런 회사를 찾았는지 뿌듯하다. 이런 기업은 전혀 놓칠 수 없을 정도로 우수한 기업이라고 생각된다. 1년 안에 당장 주가가 폭등하여 실현손익을 낼 종목은 아니다. 이런 종목은 내 포트폴리오에 담지 않는다. 향후 몇 년 간 꾸준히 성장하여 주가도 꾸준히 안정적으로 성장할 기업으로 확신한다.

'주린이의 주식 투자 > 주린이 국내 주식' 카테고리의 다른 글

| 주린이 동앤트의 국내 종목 분석 - 환인제약 (0) | 2020.07.25 |

|---|---|

| 주린이 동앤트의 종목 분석 - 제일기획 (2) | 2020.07.23 |

| 주린이 동앤트의 종목 분석 - 케이씨텍 (0) | 2020.07.21 |

| 주린이 동앤츠의 국내 주식 투자#3 - 민앤지 (0) | 2020.07.17 |

| [알리코제약] - 주린이 동앤트의 국내 기업 분석 및 주식 투자 (0) | 2020.07.16 |

댓글