내 포트폴리오 중에서 가장 미래가 기대되는 기업 팰런티어가 21년 1분기 경이로운 실적을 발표했다. 최근 들어 주가가 많은 조정을 겪으면서 조금 고통스러웠는데 이번 발표를 보고 나서 팰런티어에 대한 믿음이 더욱 굳건해졌다. 오늘 포스팅에서는 간단하게 이번 공시를 요약해보면서 팰런티어의 미래를 한번 같이 예측해보도록 하겠다.

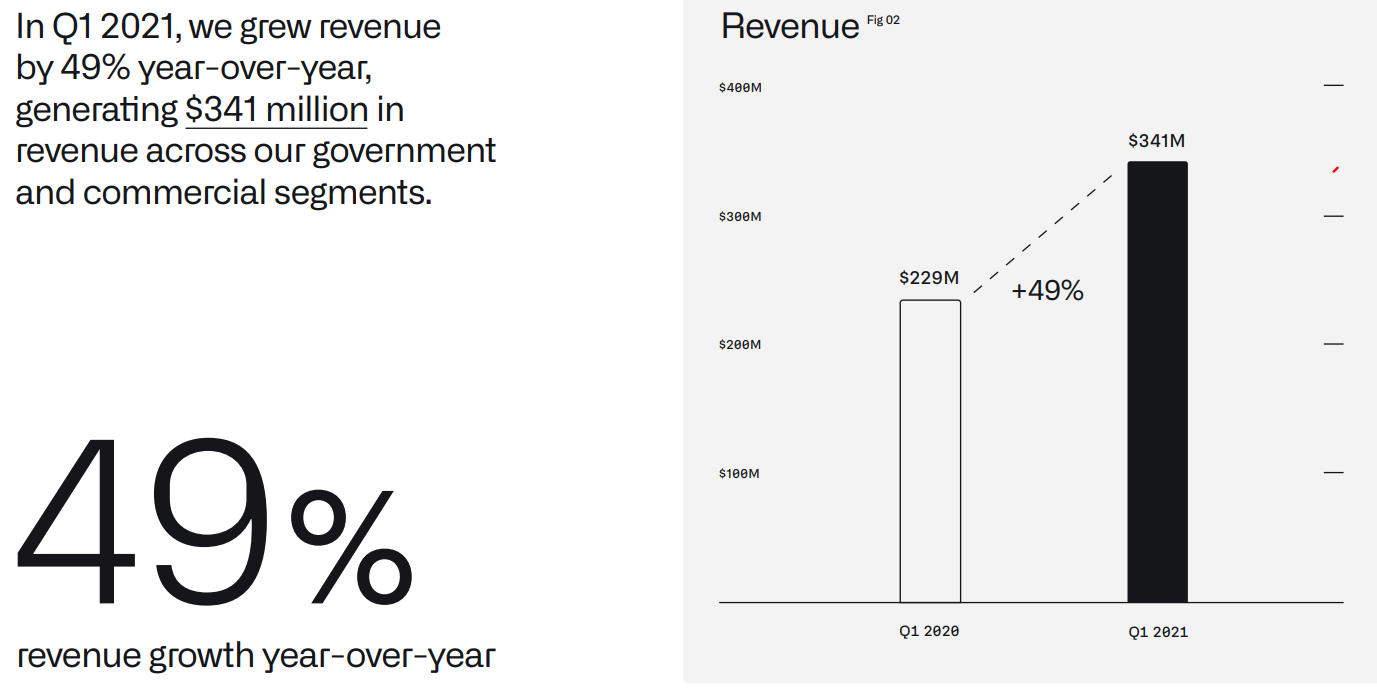

우선 아래와 같이 폭발적인 매출 성장을 볼 수 있다. 21년 3.4억 달러 매출을 기록했는데 이는 20년 1분기 대비 무려 49% 증가한 수치이다. 상업 부분에서의 매출이 전년 동기 대비 19%, 정부 부분에서는 무려 83% 증가하였다. 21년 1분기에는 굉장히 보안을 중요시하는 National Nuclear Security Administration과 89백만 달러 규모의 5년 계약을 체결했다.

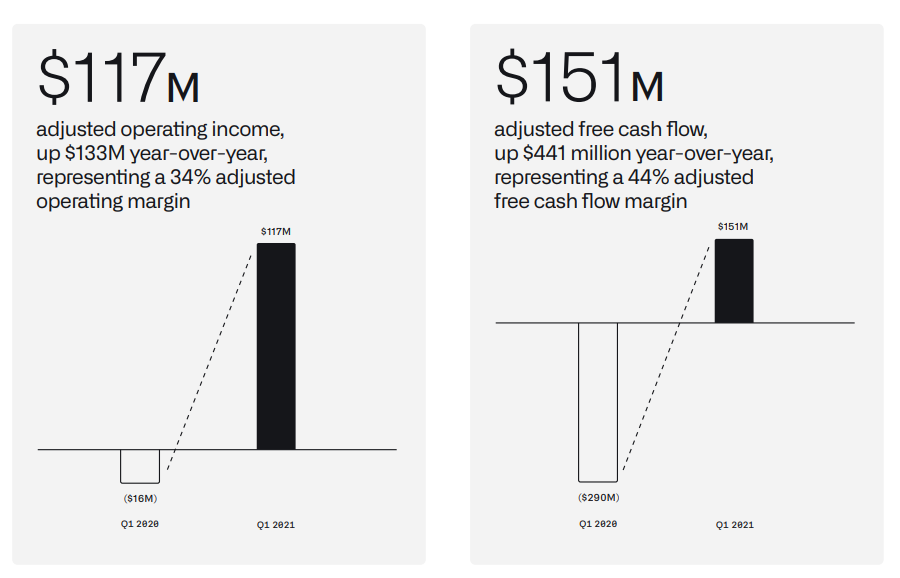

스톡옵션 비용을 제외한 조정 영업이익은 $117M으로 무려 34%라는 말도 안 되는 조정 영업이익률을 기록하였고, 조정잉여현금흐름도 $151M로 44%라는 미친 마진율을 이번 분기에 찍었다. 스톡옵션 비용이 엄청나서 이걸 포함한다면 영업손실이기는 하지만 여하튼 오로지 영업활동으로만 본다면 엄청난 실적이 아닐 수가 없다.

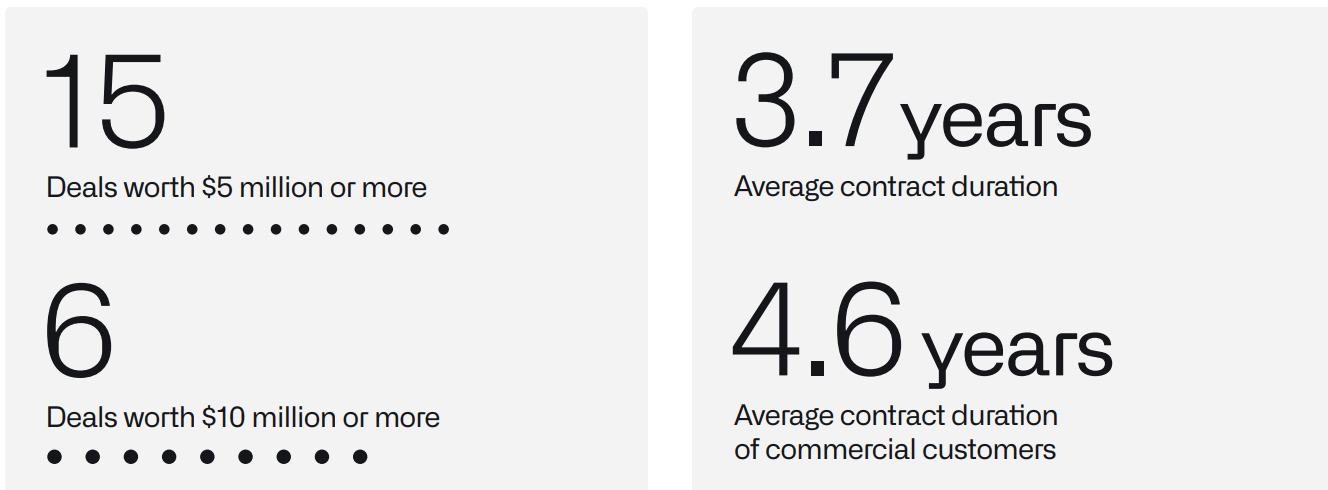

현재 팰런티어가 수주한 계약 규모 현황은 아래와 같다. 이런 B2B 기업 같은 경우 수주한 계약의 기간을 굉장히 많이 보는 편인데 3.7년 정도면 나쁘지 않은 수준이라고 생각한다.

고객당 평균 매출 비용이 꾸준히 늘고 있다는 점은 굉장히 고무적이다. 무려 전년 동기 대비 29%나 증가하였다.

다만 팰런티어 투자에 있어 가장 걱정이 되는 점은 바로 스톡옵션 비용이다. 위에서는 모두 +수익이라고 얘기는 했지만 스톡옵션 비용이 포함된 실제 수익은 마이너스다. 팰런티어 같이 기업은 스톡옵션 비용이 불가피한데 앞으로도 계속 발생할 것으로 예상돼서 실제 모든 수익 지표에서 플러스까지 가는 데는 조금 시간이 걸릴 수 있어 보인다.

스톡옵션 비용만 제외한다면 팰런티어는 정말로 매력적인 기업이 아닐 수가 없다. 엄청난 영업 수익률을 보이는 기업이고 앞으로 성장 전망도 밝기 때문에 지금 주가가 조금 지지부진 하지만 미래 주가 추이를 기대해볼 만하다고 본다. 지금 대부분 매출이 미국에서 발생하고 있는데 기업의 가치를 몇 단계 성장시키기 위해서는 글로벌 진출이 필요하다고 생각한다. 전 세계에 팰런티어 기술이 도입되어 빅데이터 분석 분야에서의 테슬라가 되는 모습을 기대하면서 이번 글은 마무리하도록 하겠다.

'주린이의 주식 투자 > 주린이 해외 주식' 카테고리의 다른 글

| 폭발적으로 성장하고 디지털 마케팅 시장에 주목한다면 Magnite/매그나이트 (1) | 2021.05.30 |

|---|---|

| 주린이 동앤트의 해외 주식 투자 - 미국 의료 혁신 시스템 제공 Premier Inc(PINC) (0) | 2021.05.26 |

| 배당 귀족주 AT&T의 배신 - 배당컷 발표 (0) | 2021.05.19 |

| 주린이 동앤트 해외 리츠 투자 - Granite Real Estate(GRP.U) (0) | 2021.05.18 |

| 주린이 동앤트 주식 매매 일지 - 코카콜라(KO) 매도 완료 (0) | 2021.05.15 |

댓글