GS 078930

삼성전자, 현대차, 신한지주에 이어서 내 포트폴리오에서 가장 많은 비중을 차지하고 있는 기업이 바로 오늘 포스팅에서 다룰 GS 그룹이다. 국내 손꼽히는 우량 기업이라서 장기적으로 가져갈 생각으로 포트폴리오에 담았는데 내 잔고 중 금액 측면에서 가장 큰 손실을 기록하고 있는 중이다. 지금 48층에 살고 있는데 아래 차트와 같이 현재 주가는 37층으로 무려 약 30% 마이너스이다... 여하튼 이번 포스팅에서는 GS 관련된 여러 포인트들을 한 번씩 두서없이 얘기해보도록 하겠다.

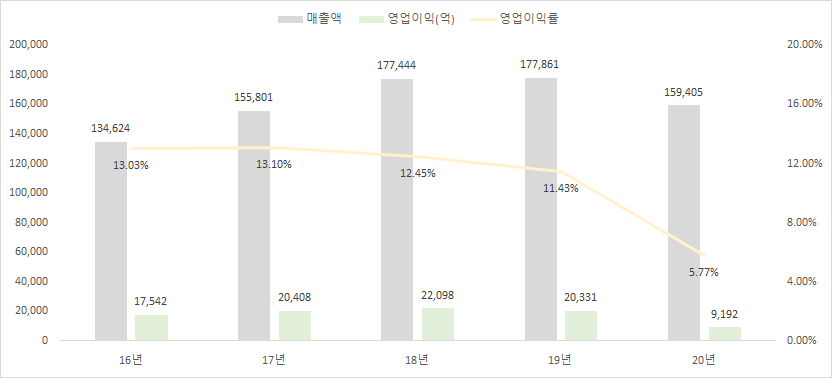

GS 현황

올해 코로나 이슈와 국제유가 폭락 영향을 직격탄으로 받았다. 매년 영업이익이 조금씩 감소는 하고 있었지만 올해 영업이익은 1조 원 미만으로 급감하여 5% 영업이익률을 기록할 것으로 예상되고 있다. GS그룹 대표기업이라고 볼 수 있는 GS칼텍스가 빨리 개선이 돼야 하는데 유가는 둘째치고 현재 전세계적으로 강화되고 있는 환경규제로 에너지 산업의 변화가 빠르게 이루어지고 있어서 앞으로의 전망도 불투명한 게 사실이다.

GS리테일 & GS홈쇼핑 합병

GS의 또 다른 메인 기업이라고 볼 수 있는 GS리테일과 GS홈쇼핑이 깜짝 합병을 진행했다. 이번 합병으로 자산 9조 원, 연간 취급액 15조 원, 대형 온·오프라인 유통 기업이 탄생했다고 볼 수 있다. 이를 통해 기존 유통 강자인 롯데쇼핑과 이마트, 네이버, 쿠팡 등을 넘어 '유통 업계 최강자가 되겠다는 '목표'를 내놨다. 다만 현재 롯데도 롯데On을 통해 네이버와 쿠팡 아성에 도전을 했지만 실패로 돌아가고 있는 것만큼 GS도 마찬가지 차별화된 전략 없이 단순히 사이즈로만 갖고는 전혀 승산이 있다고는 볼 수 없다고 생각한다.

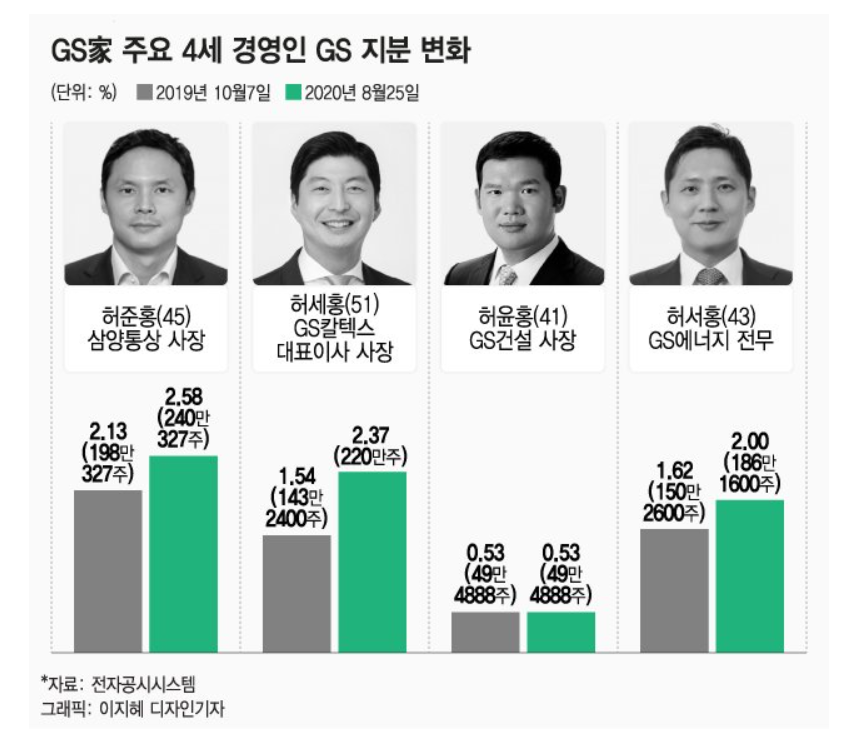

GS 대주주 지분 매입

그나마 긍정적인 포인트라고 볼 수 있는 점은 GS家의 지분 매입이 아래와 같이 늘어나고 있다는 것이다. 대주주들의 지분매입은 그만큼 GS의 주가가 저평가됐다는 반증이기도 하고 가족 경영이기는 하지만 그래도 책임경영을 하겠다는 의지로 볼 수 있기 때문에 뭐 나쁘지는 않게 보인다.

GS건설 기대

21년 주거용 아파트 공급 확대가 정부의 주요 정책인 만큼 건설 업계 올해 전망이 전반적으로 좋은 상황이다. GS건설의 분양 실적은 지난해 1만6000세대에 그쳤으나 올해 연말까지 2만5000세대 수준의 분양 공급 달성이 가능할 것으로 21년에는 유의미한 매출 턴어라운드가 가능할 것으로 시장에서는 예측하고 있어 GS를 이끌 그룹사로 생각한다. 또한 요즘 친화경 트렌드에 맞게 GS건설의 해수 담수화 기술과 폐수 정화시설 등을 갖춘 수처리 자회사 GS이니마가 올해 상장을 추진하고 있어 올해 주가 상승에 필요한 호재가 많다.

GS그룹 마무리

GS 그룹에 투자한 가장 큰 이유 중에 하나가 바로 높은 배당금이었는데, 20년 배당은 그룹사 전체적인 어닝 쇼크로 반토막날 가능성이 높다. 2년 넘게 보유한 종목이라 애정이 많은데 현재 상황으로서는 배당은 둘째치고 주가가 상승할 동력이 크게 없는 상황이다. 오래 가져간다고 해서 무조건 차익 수익을 내줄 수 있는 종목이라고 물으면 답변을 못할 것 같다. 위에서 언급했듯이 GS리테일과 GS홈쇼핑 합병, GS이니마 등 새로운 사업을 추진하고 있는데 여기에서 확실한 모멘텀이 나와줘야 현재 답답한 GS 주가를 우상향으로 이끌어 줄 수 있을 것 같다.

'주린이의 주식 투자 > 주린이 국내 주식' 카테고리의 다른 글

| 주린이 동앤트 포트폴리오 점검 #3 - 영풍정밀 036560 (0) | 2021.02.02 |

|---|---|

| 주린이 동앤트 포트폴리오 점검 #2 - 신한지주 055550 (0) | 2021.02.02 |

| [대한약품 023910] - 주린이 동앤트의 국내 종목 투자 분석 (0) | 2021.01.31 |

| 삼성전자(005930) 특별배당 지급한다! (0) | 2021.01.28 |

| [더블유게임즈 192080] -주린이 동앤트의 국내 기업 투자 분석 (0) | 2021.01.16 |

댓글