최근에 내 포트폴리오 종목 주가가 많이 빠져서 굉장히 심란하다. 오랜만에 상승장을 이어가면서 드디어 내 계좌 창에 빨간색이 파란색보다 더 많이 보이는 기적을 보였지만 얼마 못 갔다ㅠㅠ 어쨌든 그래도 이런 상황 속에서 동학개미운동은 이어져야 되기 때문에 계속 투자를 해야 한다. 어제도 주가가 빠졌을 때 너와 나 개미 형님들께서 1조 원 순매수를 했다고 한다. 역시 형님들이다. 이번에 소개하고자 하는 종목은 또 헬스케어 쪽이다. 지겨울 수 있지만 대한민국의 미래는 바로 헬스케어 쪽이다. 분산 투자 같은 건 없고 여기에 몰빵 투자해야 된다.(웃자고 하는 소리다~) 오늘은 바로 바텍이라고 하는 기업을 분석하고자 한다. 바텍은 전 세계 Top Tier 기술력을 보유한 치과 전문 엑스레이 이미징 의료기기를 제조 및 판매하는 회사라고 이해하면 된다.

바텍 홈페이지: http://www.vatech.co.kr/

(주)바텍

Dental Imaging No. 1 덴탈 이미징 분야 시장점유율 국내 1위, 글로벌 Top-tier기업 바텍은 누구도 도전하지 않은 미지의 영역을 지금도 개척해 나가고 있습니다. 자세히 보기

www.vatech.co.kr

평균 매입가: 23,106 원

작년 1월부터 거의 2년간 주가는 박스권에 갇혀 있는 상황이다. 평단보다 현재 약 1500원 빠진 상황인데, 물타기할 좋은 시점이라고 판단하여 계속 추매 중에 있다.

1. 주요 사업 내용

동네를 돌아다닐 때 이비인후과 다음으로 많이 보이는 곳이 바로 치과이다. 치과는 인류가 멸망하지 않는 이상 계속 꾸준히 우리를 고통으로 괴롭힐 곳일 것이다. 특히 식습관의 변화, 성형?, 노령화 시대에 맞춰 임플란트, 치아교정 등과 같은 이빨 치료에 대한 수요는 계속 증가할 것으로 보인다. 그리고 무엇보다 치과가 길 건너 하나씩 있는 만큼 치과 간 경쟁으로 인해 치과에서 사용하는 고급 장비에 대한 수요도 동일하게 증가할 것으로 예측한다. 실제로도 임플란트, 미용목적의 치과진료 시장이 확대됨에 따라 구강외 촬영장치의 시장이 큰 폭으로 증가하고 있고, 치과용 방사선 촬영장치 시장규모는 약 21.5억 달러이며, 2020년까지 연평균 성장률은 8.8%로 추정되어, 시장규모는 약 32.9억 달러에 이를 것으로 전망된다고 한다. 여기서 바로 혜택을 받을 기업은 바로 여기 바텍이다.

바텍은 앞서 설명한 것과 같이 치과용 방사선 촬영장치 전문 기업이다. 아래 이미지와 같이 다양한 이미지 센서 장치를 제조하고 있는데, 굳이 상세하게 알 필요가 없다. 이미 국내 시장에서는 압도적으로 점유하고 있으며, 전 세계에서 유일한 센서 기술과 이를 생산할 수 있는 원스톱 기업으로 자리를 잡고 있다고 한다. 기술력은 이미 국내 언론 기사를 보면 Top 티어 급으로 인정받는다고 한다. 해외 16개 국에 법인을 설립하여 제품 수출을 하고 있으며, 특히 올해 중국에 현지 공장을 세워 최대 시장에 영업확대를 추진 중에 있다. 이미 매출의 80%는 해외에서 발생하고 있다고 한다. 아시아, 북미, 유럽 등 전 세계에 골고루 매출이 잘 분포되어 있다. 이 것만 봐도 기술력은 이미 입증되어 있다고 보인다.

2. 성장성

준수한 성장성을 보이는 기업이다. 영업이익률은 10%~15% 대를 유지하고 있으며, 심지어 코로나에도 1분기에 12%의 영업이익률을 기록했다. 2분기에는 어느 정도 타격이 있겠지만 그래도 이 정도 수준을 유지한 것을 보면 어느 정도 사업성은 시장에서 인정받은 것으로 판단된다. 아래 그래프의 성장률도 2016년을 제외하고는 매년 꾸준히 10%대의 높은 성장을 기록하고 있다. 수출 비중이 높은 기업인 만큼 해외 코로나가 종식된 시점에서 다시 성장률이 20%대로 반등하지 않을까 생각된다.

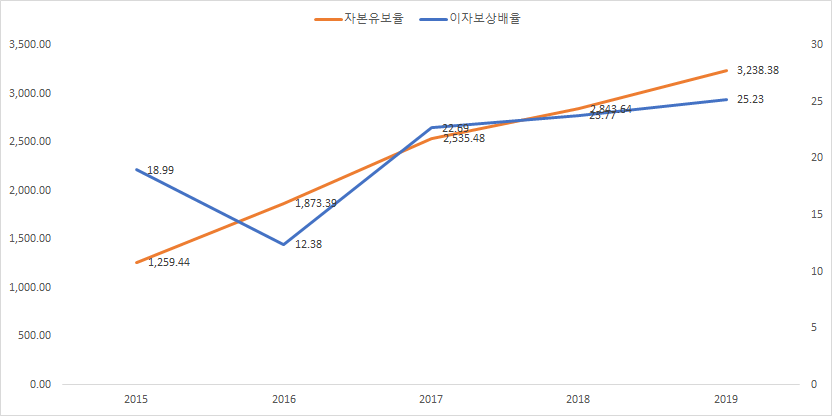

3. 건전성

건전성 지표는 만점이다. 부채비율, 유동비율, 이자보상 배수, 자본 유보율 모두 딱히 지적할만한 포인트는 없다. 다만 매년 재고자산이 계속해서 증가하고 있는 점을 조금 유의해서 볼 필요가 있다. 그래도 투자를 다시 고려할 정도로 심각하지는 않다.

4. 배당

바텍에 유일하게 갖고 있는 불만은 바로 배당이다. 몇 년째 계속 배당금을 100원을 유지하고 있으며, 시가 배당률은 0.5% 수준에 불과하다. 아니 이 정도 돈을 버는 기업 치고는 배당이 굉장히 짜다. 현금배당성향이 5%대로 아직 충분히 배당금을 지급할 여력이 있음에도 배당금이 적은 점은 참 의아하다.

5. 리스크

역시 리스크는 코로나이다. 의료 장치 사업 특성상 대면 영업이 필수인데, 이런 상황에서 영업이 제대로 먹힐 리가 없다. 실제로 영업이 올 스톱되다 보니 재고물량이 계속 쌓이고 있다고 한다. 아직까지는 기업 실적에 큰 타격은 없지만 역시나 코로나 장기화는 실적, 곧 주가에 악영향을 줄 수밖에 없다.

6. 결론

더 고민할 게 없다. 전 세계에서 인정받는 기술력을 보유한 국내 기업을 매수 안 할 수가 없다. 코로나에도 견조한 실적을 보여줬고, 앞으로 더 성장만을 보여줄 기업이기에 충분히 기대해도 좋아 보인다. 다만 배당은 조금 더 줬으면 한다.

'주린이의 주식 투자 > 주린이 국내 주식' 카테고리의 다른 글

| 네오팜 - 주린이 동앤트의 국내 기업 분석 및 주가 투자 분석 (0) | 2020.08.26 |

|---|---|

| [한양이엔지] - 주린이 동앤트의 국내 주식 투자 분석 (0) | 2020.08.23 |

| [메리츠증권] - 주린이 동앤트의 국내 종목 투자 분석 (0) | 2020.08.18 |

| 뷰웍스 - 주린이 동앤트의 국내 종목 분석 (0) | 2020.08.09 |

| 케이씨아이 KCI - 주린이 동앤트의 국내 기업 분석 및 주가 분석 (0) | 2020.08.07 |

댓글