던킨도너츠 - DNKN

던킨도너츠는 내가 단순히 여기 도너츠를 좋아해서 주식을 매수한 종목이다. 솔직히 크리스피 도너츠를 더 좋아하기는 하지만 크리스피 크림 도너츠는 주식 시장에 상장이 안돼 있어서 대안으로 매수한 종목이다. 자기가 좋아하는 브랜드에 투자하는 방법보다 더 좋은 투자 전략은 없다고 생각한다. 그리고 지난 추석 때 미국 동부로 여행을 갔는데, 미국 거리에서는 스타벅스보다 던킨도너츠가 지점이 더 많은 것을 보고 던킨 도너츠가 단순 빵집 브랜드에서 스타벅스와 같은 카페로 확장에 성공했다는 점을 느꼈다. 그렇게 주구 창창 주장했던 커피&도넛이 미국에서 안정적으로 안착했기 때문에 이러한 트렌드를 놓칠 수가 없었기에 투자를 결심했다. 투자한 이후 도넛 맨으로서 던킨도너츠를 열심히 먹고 있다. 국내 던킨도너츠는 SPC그룹과 합작 투자해서 설립한 비알코리아가 경영하고 있다.

Welcome

Dunkin' Brands Inc. (Nasdaq: DNKN) is one of the world's leading franchisors of quick service restaurants (QSR) serving hot and cold coffee and baked goods, as well as hard-serve ice cream.

www.dunkinbrands.com

www.brkorea.co.kr/main/main.php

비알코리아(주)

SPC 윤리경영 비알코리아 전 임직원은 공정하고 투명한 기업 경영을 위해 최선의 노력을 다하고 있습니다.

www.brkorea.co.kr

매입 평균가: $ 65.506

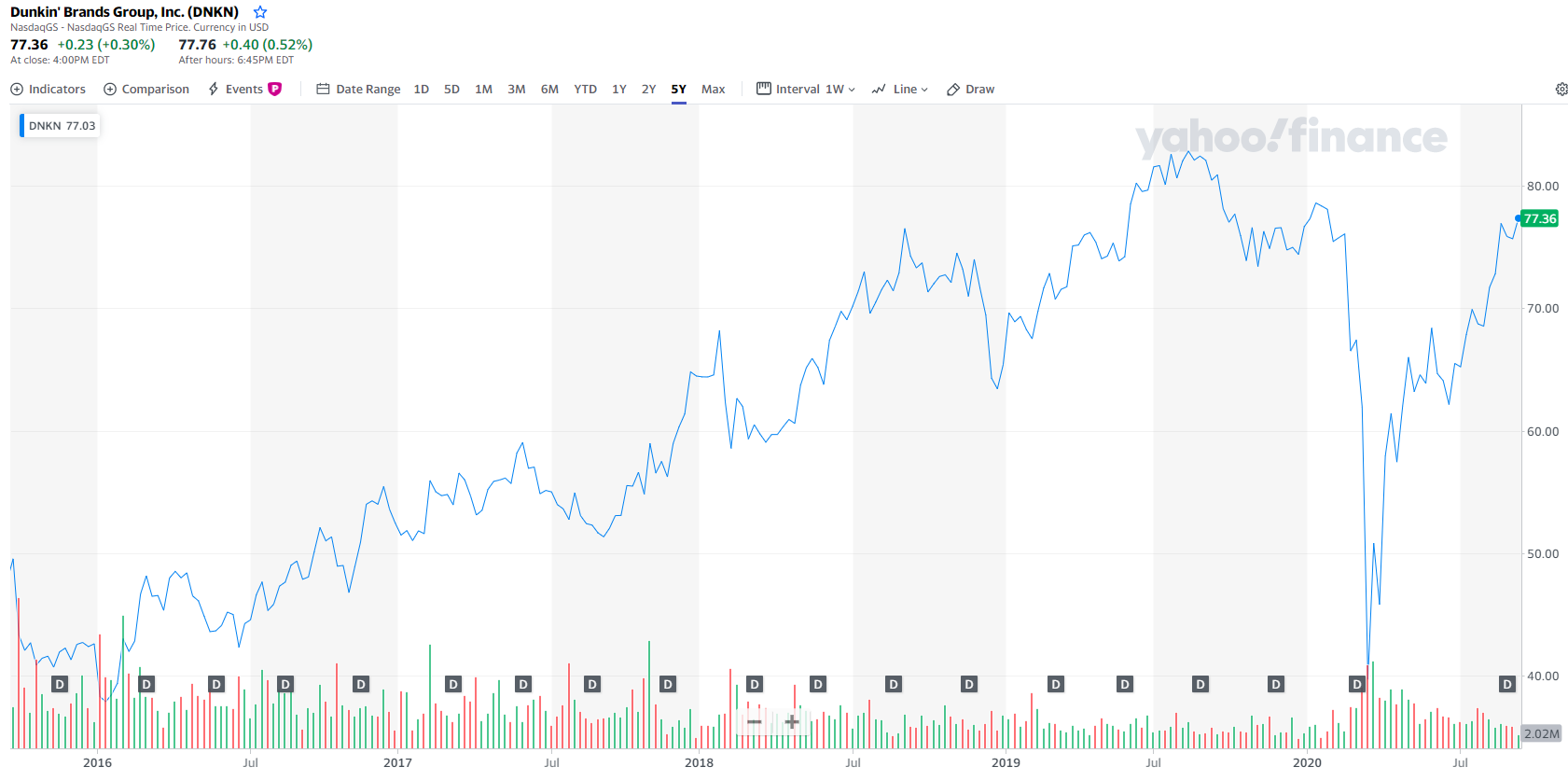

던킨도너츠도 역시나 코로나를 피하지 못했다. 코로나 이전 대비 약 50% 가까이 빠졌지만 지금 주당 가격은 코로나 이전으로 거의 돌아간 상황이다. 코로나 이전 차트를 보면 상승하는 추세였기 때문에 코로나가 끝나기라도 하면 충분히 상승할 것으로 판단하여 지금 18% 평가 이익이기는 하지만 장기적으로 더 가져갈 생각이다.

Dunkin Brands Group 주요 사업

대부분 사람들이 알고 있는대로 던킨 브랜즈는 세계적인 식음료 브랜드 던킨도너츠와 배스킨라빈스를 보유한 기업이다. 글로벌 60여 개 국가에 무려 21,000개 지점에서 사업을 영위하고 있다. 던킨브랜즈를 리서치하면서 정말로 가슴이 웅장 해지는 부분이 있었다. 던킨브랜즈 전체 해외 매출의 38%가 대한민국에서 발생하고 있었다. 던킨도너츠 체인점은 무려 686개, 배스킨라빈스는 1,476개가 한국에 위치하고 있다. 그다음으로는 일본으로 전체 해외 매출의 17%를 차지하고 있다고 한다. 무려 서조선과 동조선이 던킨 해외 매출의 절반 이상을 책임지고 있었다.

아래 그래프와 같이 매출 대부분은 미국 던킨도너츠에서 발생하고 있다. 매출은 초기 지점 오픈에 따른 프랜차이즈비와 함께 프랜차이즈별 매출의 5% 로열티 수수료를 통해서 나온다고 보면 된다. 본격적인 언택트 시대에 따라 던킨브랜즈도 이러한 흐름에 맞춰가기 위해 배달 서비스를 확장하고 있다. 던킨브랜즈가 만든 배달 앱 DDPerks 사용자 수는 무려 작년 대비 40% 상승하였고, 매출도 1.4% 상승한 13%를 높은 비중을 차지하고 있다.

수익성

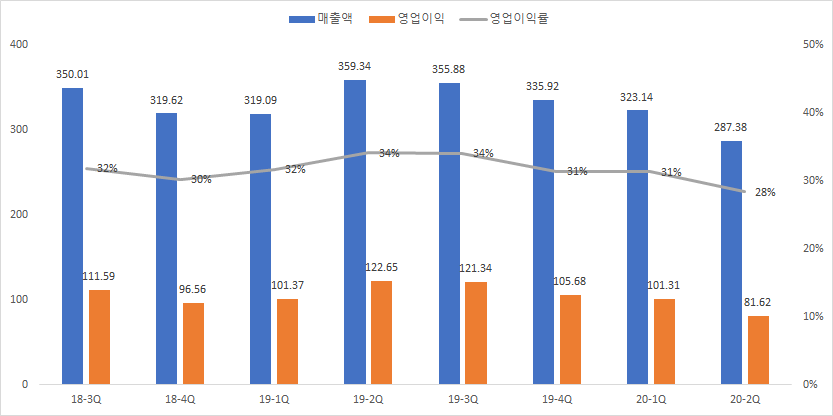

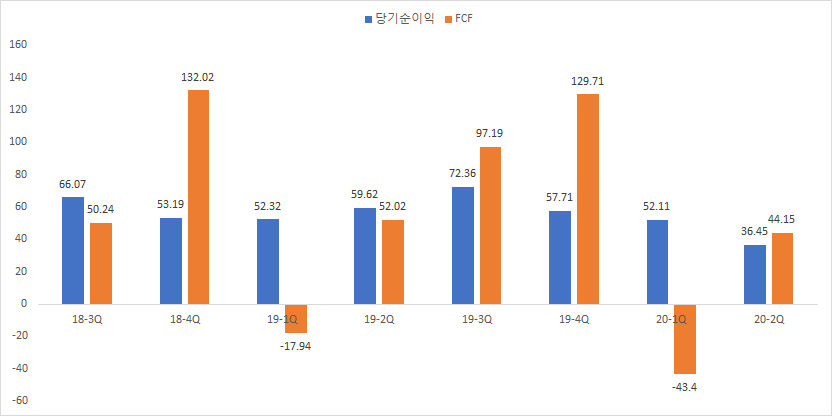

어찌보면 코로나의 직격탄을 받을 수밖에 없는 대표적인 온택트 종목인데 아래 수익성을 보면은 코로나 시기에도 크게 나쁘지는 않은 상황이다. 올해 2분기에서 2년 내 처음으로 영업이익률이 30% 이하로 하락했지만 코로나 시기에 이 정도 수익을 냈다는 것만 해도 대단하다고 볼 수 있다. 현금 창출 능력도 올해, 작년 1분기만 제외하고 모두 당기순이익 버금가는 혹은 그 이상을 기록했기 때문에 이 부분도 뛰어나나고 판단된다.

건전성

현금자산, 유동비율은 전반적으로 안정적인 상황이지만, 부채비율은 마이너스로 심각한 상황이다. 즉 던킨브랜드 총부채가 총자산보다 많아 자기 자본인 잠식된 상태라고도 볼 수 있다. 이런 상황에서는 기업이 부채 비용을 감당할 수 있는 현금흐름을 창출하는지 그리고 이자보상배수는 높은 지를 확인해야 된다. 현금흐름은 위에서 언급했듯이 나쁘지 않은 편이고 이자보상 배수는 확인한 결과 지속적으로 3배 이상을 유지하고 있는 만큼 괜찮은 수준이다. 그리고 감안해야 되는 부분은 던킨브랜즈는 매 분기 1000억 원 가까이 자사주 매입과 배당금 지급으로 주주에게 환원하고 있다. 거의 벌어들이는 돈에 약 3배를 주주에게 혜택을 주고 있는 점을 고려한다면 이러한 부채비율은 투자를 하는데 방해하는 요소가 될 수가 없다.

배당

올해 한번 배당컷이 있기는 했지만 그래도 아래 그래프와 같이 배당금 액수가 꾸준히 증가하고 있는 점을 확인할 수 있다. 내가 매수한 시점에서의 배당률은 3%대로 꽤 좋은 배당주라고 볼 수 있다.

마무리하며

크게 고민하지 않았던 종목이다. 던킨이 좋아서 매수한 종목이기에 수익이 일정 부분 이상 발생해도 매도할 예정은 없다. 도너츠하면 바로 떠오르는 브랜드가 던킨인 만큼 이미 70년 넘게 이어진 브랜드이지만 향후 70년도 거뜬히 살아남고 성장할 기업이라고 판단했기 때문이다. 일반 소비자로 던킨도너츠를 사는 것과 투자자로서 던킨도너츠를 방문해서 소비하는 것은 느낌이 정말 다르다. 투자자로 방문해서 도너츠를 먹으면 뭔가 소비하는 느낌보다는 내가 매출을 발생시킴으로써 내 주가도 같이 올라가는 느낌을 받는다. 겨우 몇 주 갖고 있으면서 오바하네라고 생각할 수 있겠지만 스타벅스나 던킨도너츠와 같이 우리 일상생활과 밀접한 기업의 주식을 갖고 있으면 이러한 생각이 들 수밖에 없다.

'주린이의 주식 투자 > 주린이 해외 주식' 카테고리의 다른 글

| 주린이 동앤트의 9월 미국 주식 배당금 입금 내역 리뷰 (0) | 2020.09.25 |

|---|---|

| WPP - 주린이 동앤트의 해외 기업 분석 및 주식 투자 분석 feat 세계 최대 광고대행사 (0) | 2020.09.22 |

| [에머슨 일렉트릭 Emerson Electric] - 주린이 동앤트의 미국 주식 투자 및 기업 분석 (0) | 2020.09.12 |

| [애브비/ABBVIE] - 주린이 동앤트의 해외 기업 분석 및 주가 분석 (2) | 2020.09.05 |

| LTC Properties - 주린이 동앤트의 해외 투자 분석 feat 월 배당 (0) | 2020.09.03 |

댓글