해외 주식 투자 3 번째 시간은 미국의 대표적인 네트워크 기업 시스코 시스템즈에 대해 소개하고자 한다. 네트워크 장비, 클라우드 솔루션, 데이터 센터, 보안 서비스, 소프트웨어 서비스와 같이 종합적인 IT 사업을 영위하고 있는 기업이다. 최근 코로나로 인해 많은 사람들이 사용한 화상회의 서비스 Webex가 바로 시스코가 만든 대표적인 서비스 중인 하나다. 국내에서도 Webex 앱의 MAU(Monthly Active User)가 코로나 전에는 1만 명에 그친 수준이었지만 코로나가 터지고 나서는 사용자 수가 10만 명~15만 명 정도 수준으로 수요가 급등한 것으로 나타나고 있다. Webex 외에도 문송으로 이해하기 어렵지만 요즘 사회 트렌드에 맞는 다양한 기술 서비스를 제공하는 기업이라고 이해하면 충분할 듯하다.

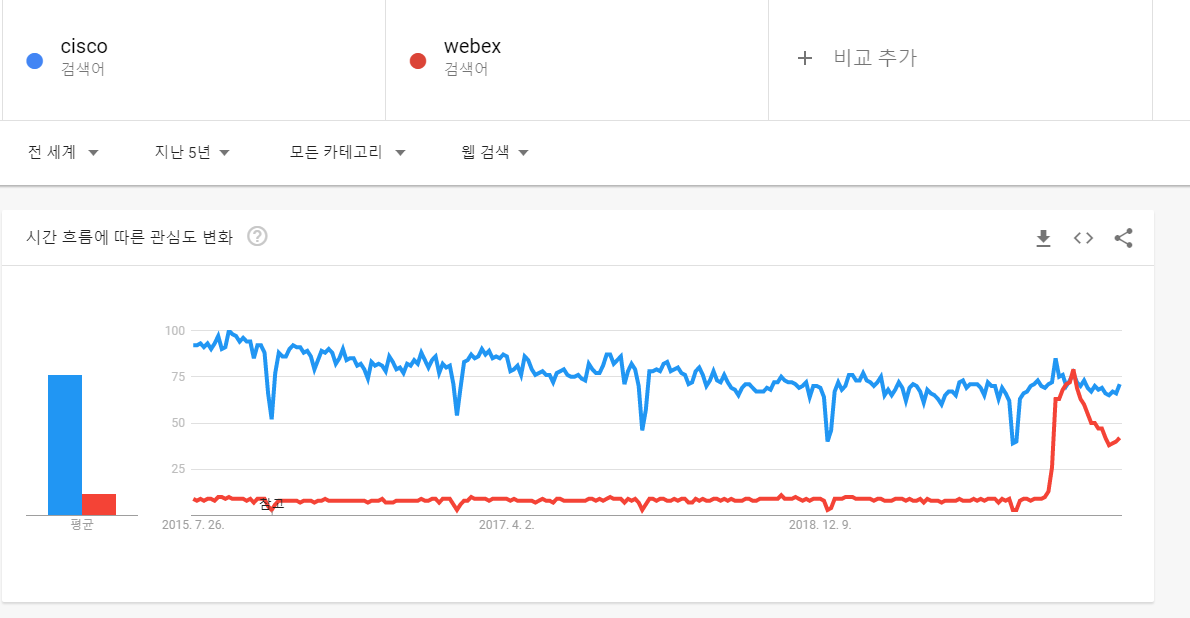

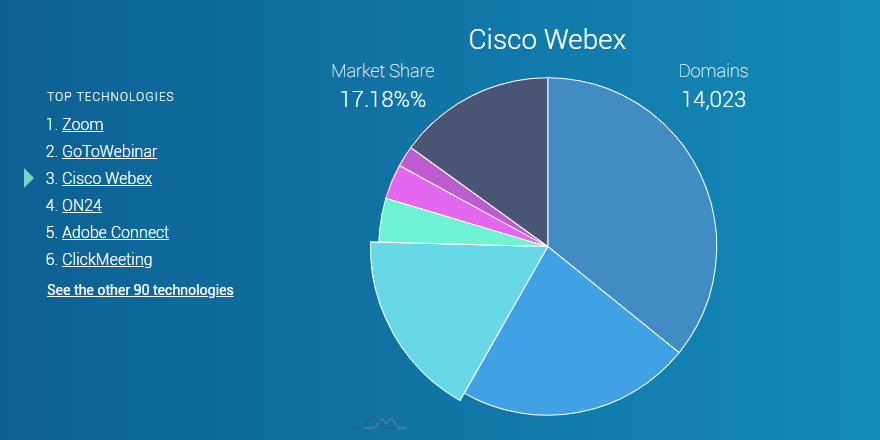

*코로나 이슈로 Webex 서비스에 대한 전 세계 검색량이 급등한 부분을 확인할 수 있다. 거의 시스코 검색량과 현재는 유사한 수준으로 나타나고 있다. 온라인 회의 서비스 시장에서 Webex는 Zoom, GoToWebinar에 이어 22.4%로 3위를 기록하고 있다고 한다.

평균 매입가 $41

2000년대 IT 버블인 시절 시스코가 시가총액으로 마이크로소프트를 제치고 전세계 1위이었던 기업이다. 아래 그래프와 같이 Dramatic 한 주가 상승은 아니지만 그래도 꾸준히 성장하는 모습을 보이고 있고, 배당도 나쁘지 않게 지급하는 종목으로 내가 관심 있게 보는 종목이기도 하다.

1. 주 사업 내용

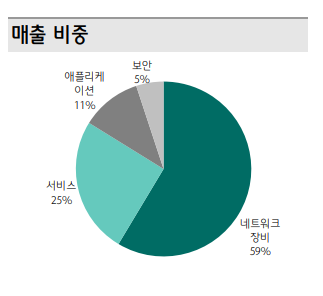

앞에서 Webex 소프트웨어 서비스에 대해 얘기를 했지만 원래 시스코 제품이라고 하면 라우터, 스위치와 같은 통신 네트워크 하드웨어 장비 분야가 대표적이다. 전 세계 네트워크 장비에서 시스코 장비가 들어가지 않는 곳을 보기 힘들 정도로 해당 기술 분야에서 기술적 해자가 있다고 봐도 무방하다. 데이터 트래픽 중 80% 이상이 시스코 제품을 사용 중에 있다고 한다. 5G 기술이 점점 더 상용화되면 당연히 시스코 제품에 대한 수요도 같이 증가할 것으로 보여 해당 하드웨어 분야에서의 시스코 성장 여력은 아직도 많이 남았다고 판단된다. 무엇보다 시스코는 연간 매출의 15% 가까이를 R&D 예산으로 쏟아붓고 있고, 최근 뉴스에 따른 시스코의 등록 특허 건수는 1만 8400건을 넘어서 세계 최고 수준의 특허를 보유하고 있다고 한다. 이 정도로 미래 먹거리를 위한 투자도 계속 진행 중에 있기에 미래가 더욱 기대되는 종목 중에 하나다.

시스코는 전통적인 하드웨어 제품 이외 데이터 센터, 사이버 보안, 클라우드 솔루션, IoT 등 서비스를 제공하고 있는데 특히 클라우드 기반 서비스에 대해 초점을 맞추고 있는 상황이다. 시스코가 제공하는 사이버 보안, Webex, IoT 모두 다 클라우드 기반으로 제공되는 서비스이기 때문이다.

추가로 5G 시대에서 네트워크 트래픽이 급증하는 상황 속에서 무엇보다 네트워크 보안이 확실히 확보되어야 하는 시점에서 시스코는 지속적으로 해당 분야에서의 몸집을 계속 키우고 있는 중이다. Zoom 데이터 유출 이슈가 터진 것처럼 보안 이슈가 어느 때보다 중요한 시점에서 시스코는 자체적으로 보안 서비스를 제공하고 있을 뿐만 아니라. 센트리오, 듀오시큐리티, 아이언포트 등 보안 기업을 지속적으로 공격적으로 M&A 하면서 보안 분야에 대한 역량을 강화하고 있다. 향후 보안 분야에서의 매출 기대뿐만 아니라 Zoom과 달리 보안 이슈로 주가가 급락하는 상황은 거의 오기 힘들지 않을 까라는 판단이 된다.

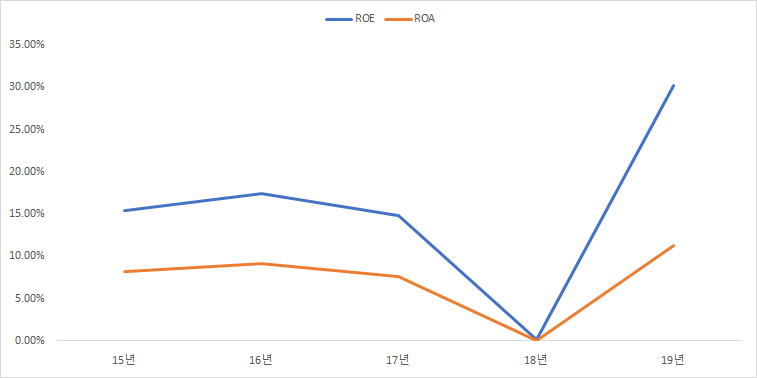

2. 성장성

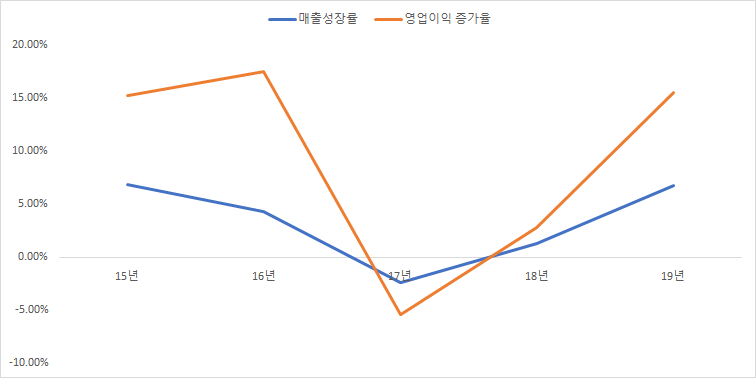

10% 이상의 성장(매출 60조 기업에게 10% 성장을 기대하는 것은 욕심이다)은 아니지만 그래도 꾸준한 매출과 영업이익 성장을 보이고 있다. 하지만 20년에는 코로나와 미중 무역 분쟁에 따른 매출/영업이익 감소는 불가피할 것으로 보인다. 그래도 이 정도 회사의 규모가 이만큼 성장한 것은 긍정적으로 보이고, 무엇보다 매출 다각화를 통해 매출 개선에 노력하고 있기에 미래 성장 여력은 아직 남아 있다고 생각된다.

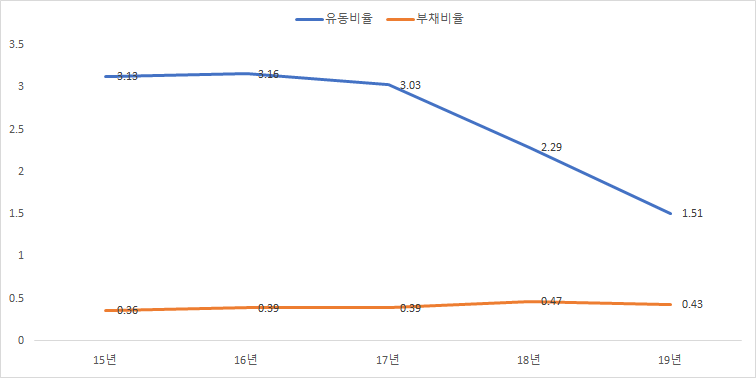

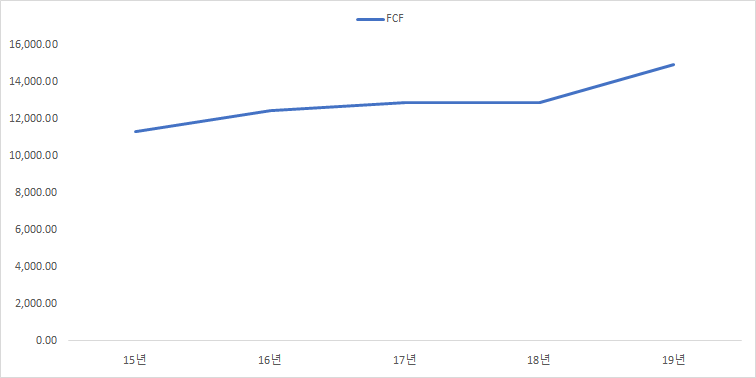

3. 건전성

부채비율은 지속적으로 상승하고, 유동비율은 계속 하락하는 점은 별로 마음에 들지는 않지만 최근 몇 년 들어 공격적인 M&A 투자를 많이 진행했기에 이 부분은 크게 개의치 않겠다. 그리고 많은 M&A 했음에도 부채비율, 유동비율 크게 나쁘지 않다. FCF 잉여현금흐름도 안정적으로 창출되고 있어 기업 건전성 부분은 크게 이슈가 될 만한 것은 없어 보인다.

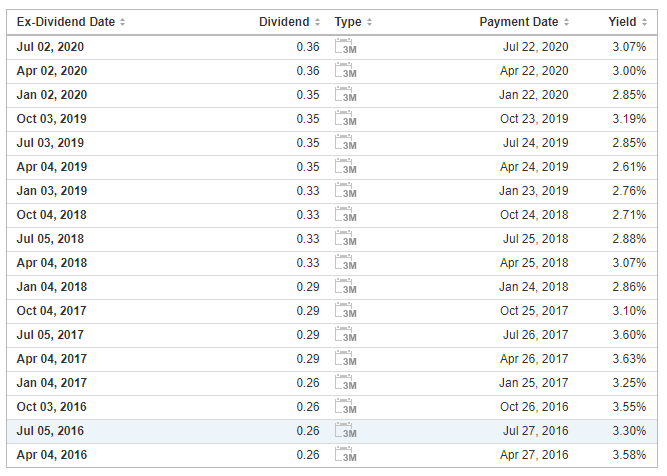

4. 배당

시스코는 원래 투자자들 사이에서 배당주로 유명한 종목이었다. 현재 주가 기준으로 배당률은 3%대로 기술 주에서는 꽤 좋은 수준이고, 주주친화 기업이라 배당금도 매년 꾸준히 증가해주는 기업이다. 분기 배당이다 보니 꾸준히 배당을 받고 싶어 하는 투자자들은 투자를 하면 좋은 기업이지 않을까 생각이 든다.

5. 결론

앞에 기업 사업 내용과 재무적인 부분은 많이 얘기했지만, 해당 종목에 투자 한 결정은 개인적으로 좋은 추억?으로 이어져서 하여 이 종목은 계속 꾸준히 추가 매수할 예정이다. 요즘 통신 장비 분야에서의 경쟁이 심화되고 있는 것은 사실이지만 확실한 Cash Cow를 보유하고 있고 매출 다각화를 위한 노력이 지속되고 있는 점은 긍정적으로 볼 필요가 있고, 기업 건전성은 안정적인 데다가 주주 친화적 기업으로 주주에게 꾸준히 배당금을 올려서 지급하고 있는 점을 종합적으로 고려한다면 포트폴리오에 안 담을 이유가 없어 보인다.

'주린이의 주식 투자 > 주린이 해외 주식' 카테고리의 다른 글

| [SPHD] 주린이 동앤트의 해외 ETF 투자 (2) | 2020.08.05 |

|---|---|

| 주린이 동앤트의 미국 종목 분석 - Global X Lithium ETF (LIT) (0) | 2020.08.01 |

| 주린이 동앤트의 미국 주식 투자 - 오메가 헬스케어 리츠 OHI (0) | 2020.07.30 |

| 주린이 동앤츠의 미국 주식 투자#2 - 바이어컴 CBS (VIAC) (0) | 2020.07.17 |

| [암닥스 Amdocs] - 주린이 동앤츠의 해외 주식 투자 (0) | 2020.07.12 |

댓글